前回の告知と変更し、急遽、2024年確定申告について重要な変更が生じてましたので記事の内容を「確定申告による住民税申告不要制度」について考察致します。

その前に、兼ねてより当ブログでは、老後生活資金の「公的年金」を補完するため、株式投資による「配当収入」を得ることを推奨して参りました。

この配当収入は、いままでであれば確定申告にて「総合課税を選択」することで、さらに配当控除による還付金も得られえる利点があったのです。

しかし、今回の「住民税申告不要」の制度変更により、その利点は失われました。

では、その確定申告の注意点を今回、考察してしていきたいと思います。

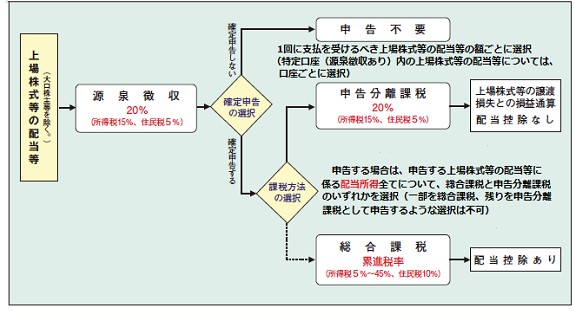

いままでは「株式配当」ないし「株式売却損」のある方向けに以下の申告による利点がありました。

①「株式配当収入」のある方には、総合課税方式による「配当控除10%」の恩恵

②「株式売却損」のある方は、分離課税方式による「損失を確定」させ、翌年から3年間の売却益で損失を所得税納税分の相殺出来る恩恵がありました。

その上で「所得税」と「住民税」の課税方式の申告を選択できたので確定申告で「申告不要」を選択すれば、市町村へは「給与所得」しか情報が流れず「配当収入」などの別収入は「ゼロ円」つまり、「なし」と判定されてました。その分「住民税・国民健康保険料」の課税標準額を低く設定できたのです。

令和5年度より確定申告の「住民税申告不要」の導入

これが、次回令和5年度の確定申告により「住民税申告不要」、つまり「給与所得」だけではなく「株式収入」「FX収入」などいわゆる投資による収入も加えた金額で「住民税・国民健康保険料」の課税標準額が算定されることになりました。

筆者の失敗体験談 令和4年で「住民税申告不要」で申告した結果

①住民税 前年分 9700円×12か月=116,400円

⇒「申告不要で」 69,000円×4回=276,000円へ増額 ※筆者失業中のため年4回支払い

②国民健康保険料(高かったので任意継続中) 毎月33,236円×12か月=年398,832円

【試算】国民健康保険料 年額748,400円 月ベース 62,366円

※会社を辞める前に「市役所 国民健康保険課」へ電話し、試算して頂いた結果です。

以上のように確定申告した場合、来年から「ある程度の株式収入・FX収入」のある方は、会社員であれば「住民税だけ」が値上がります。

また、年金生活者・失業者の方で国民健康保険に加入の方は「住民税・国民健康保険料」の両方が値上がりし、しかも大幅な納税が必要とありますので、ご注意ください。

確定申告の「住民税申告不要」への対応 ※株式収入がある方向け

引用:国税庁 確定申告コーナー 課税方法(総合課税と申告分離課税) 令和2年

対処方法1 特に年金生活者・失業者の方向け

確定申告をしない

株式収入において「特定口座」の場合、そもそも源泉徴収済みです。

故に「確定申告しない」ということ選択が可能です。※「NISA口座」も下記のケースと同様です。

これにより「年金収入」のみが市役所にて「標準課税金額」として確定されますので、来年分の「住民税・国民健康保険料」の値上がりは回避できます。

もし年配の方で働いており「厚生年金」を払っている方ならば「住民税アップ」だけですので、「総合課税 配当控除10%」の還付金との恩恵を比較して選択してください。

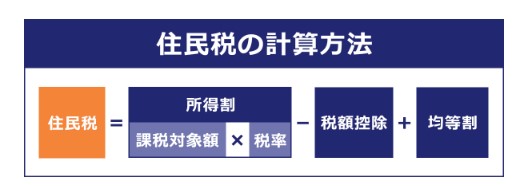

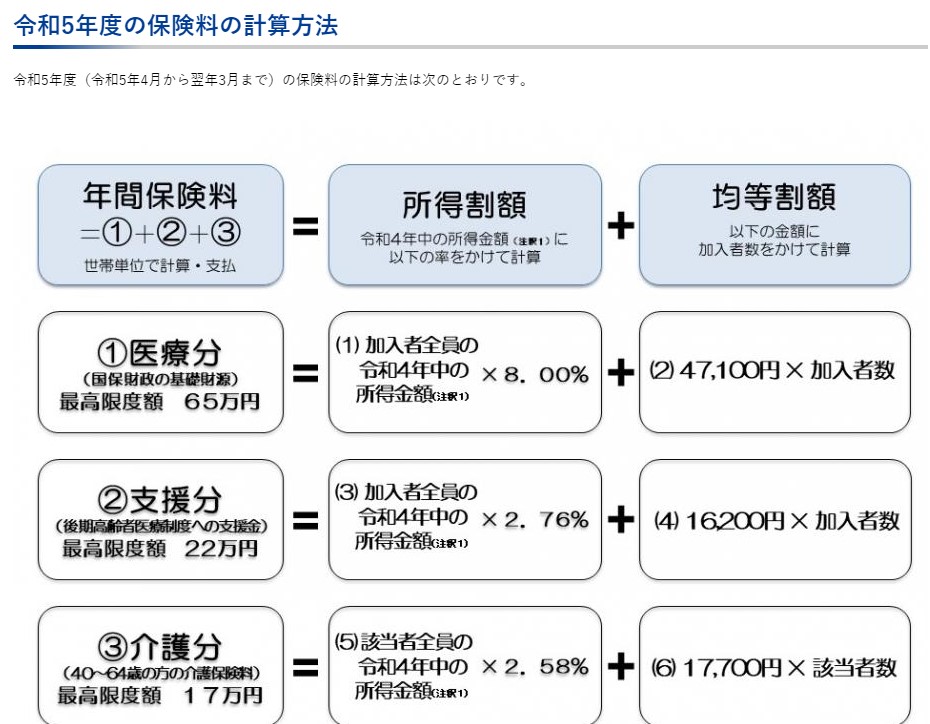

住民税計算方法

以下、住民税の計算方法です。

引用:わかりやすい住民税の計算方法 染色Hacksより

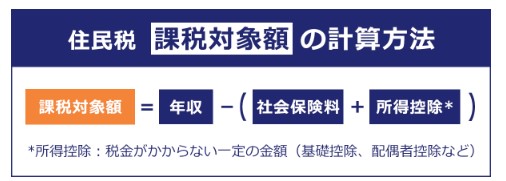

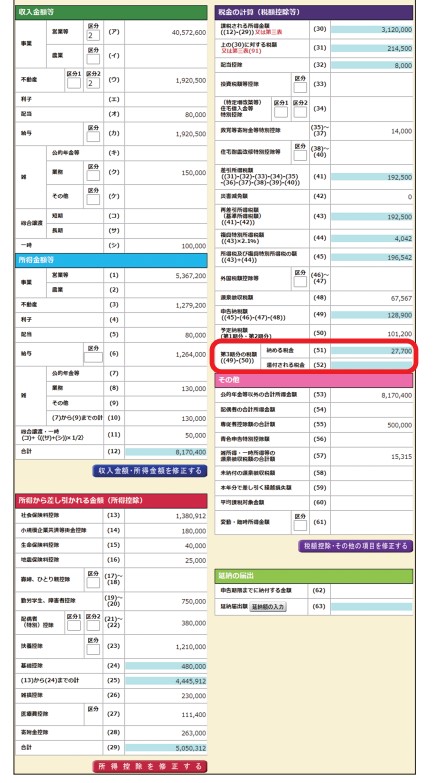

上記の「住民税 課税対象額」を確定申告書から探すには、確定申告第一表を見てみましょう。

上記の「確定申告 第一表」の左側にある番号から算出します。

⑫「合計(所得金額等)」ー㉙「合計(所得から差し引かれる金額13~27番)」=課税標準額

※注意 各控除額は「所得税」の金額なので、住民税の各控除算出額と同額でないことに注意

国民健康保険料の計算方法

引用:江戸川区 国民健康保険料の計算方法 参照

上記はあくまで「江戸川区」の算出方法です。

具体的な金額は、自分の住んでいる役所の国民健康保険課へお尋ねください。

※ただし役所で教えて頂けるのは、あくまで確定申告したのちの「結果」で判断されるので事前に見込みの保険料を確認することは無理だと思います。

厚生年金保険料・健康保険料 会社員について

こちらの「厚生年金保険料・健康保険料」は、会社員の方で「社保完備」のケースですが、いずれも「月額報酬」にて保険料を算出致しますので「住民税申告不要」の制度変更による影響はありません。

対処方法2 確定申告の「総合課税方式」選択の場合

こちらは知人のケースですが年間配当50万円でも「住民税・国民年金保険料」が値上がりました。

特に「NISA口座」は、あくまで所得税(源泉徴収20.315%)が非課税になるだけです。

確定申告した際のトータル所得、つまり役所によれば「標準課税ベース」が上がりますので確定申告しないことをお勧めいたします。

年金生活者の方は「申告不要制度」の活用しましょう。

株式の配当収入・売却収入ならば「特定口座・NISA口座」を利用している方ならば、事前に源泉徴収されておりますので「配当控除10%」を諦めて、確定申告をしないようにしましょう。

会社員 各種控除と還付金次第

今後、会社員の方は「確定申告」による「各種控除」による還付金というプラス資産効果と、住民税値上がりによるマイナス資産効果を比較して、確定申告の有無を選択してください。

ただし、翌年の「住民税」が分からないのがネックとなります。

こればかりは、確定申告してみた結果で、判断するしかないと思われます。

次回、確定申告した結果、「還付金」より「住民税値上がり」の金額が多くなるようでしたら、こちらも「申告不要制度」を活用し、今後、確定申告を見送ることにしましょう。

対処方法3 確定申告の「分離課税方式」選択の場合

株式投資をしていれば「損失」を出す場合が多々、生じます。

その損失を年内に解消できなければ、確定申告を行い「損失」を確定させ、以後3年間繰り延べ処理ができます。

そのため、その3年間で株式投資が成功し「利益」が生じた場合、累積損失解消程度で、まずは確定申告を実施しましょう。

以降は、確定申告の「申告不要」も視野に確定申告をするかしないかを判断するようにしましょう。

総合課税と分離課税、どちらが有利?

これは、単純に今年度の運用がプラスなら「総合課税」、マイナスもしくはマイナス解消のためのプラスなら「分離課税」を選択し、まずは確定申告を作ってみましょう。

総合課税の住民税10% 分離課税の住民税5%の影響

この住民税の差が、実際の支払う「住民税・国民健康保険料」にどのくらい反映されるかはわかりませんが、確実なことは、まずは「確定申告」を作成する際、「総合課税」と「分離課税」の両方を作成してください。

その上で、確定申告内で我々がわかる「課税標準額」を見比べましょう。

先の例に取り上げた式「⑫「所得金額等」ー㉙「所得から差し引かれる金額13~27番」=課税標準額」でわかるはずです。

いままで、まったく意識してこなかった数字なので、実際のところ、筆者自身も手探り状態です。

確かなことは「⑫「所得金額等」ー㉙「所得から差し引かれる金額13~27番」=課税標準額」の金額が高ければ高いほど「住民税・国民健康保険料」が高くなりますので、特に年金者生活者の方は要注意です。

【結論】今回の「申告不要制度」導入は、最低な政策変更

来年から「新NISA制度」が始まり、にわかに株式投資等への「投資」に興味を持つ方が増えております。

一方、本来であれば、確定申告を通じて自国の税制制度を勉強して頂き、この上で確定申告することにより「還付金」というご褒美を与えてきた「いままでの制度」は、国民にとって有益な制度であったと思います。

それが確定申告することで、住民税値上がりや国民健康保険料の値上がりなど、マイナス効果が生じるのであれば、今後、確実に確定申告する人数は「減少」するでしょう。

まして「各種制度を活用し資産を得ること」を知っている国民と、知らない国民の間での「情報格差」による不利益が生じてきることは避けられません。

もっと制度を簡単に設計し、誰もが税制に関心を持ち、正しい納税が出来るよう制度設計し直すべきです。

各種補助金、金券配布などなど「その情報」を知っている国民のみ恩恵を講じる政策は取りやめ、等しく平等に恩恵を受けられる「減税」や「社会保険料の標準月額にインフレを加味し、設定上限の引き上げ」が急務と思われます。

政治家が本気で国の財政を立て直ししたければ、国民の所得向上に伴う「納税額の増加」への政策転換が必要に思われます。

最後に愚痴も入りましたが、そろそろ国民負担は限界に来ているのではないでしょうか?

今の日本で、仮に高所得であったとしても各種補助金の対象外など、子育て支援の恩恵が受けられない制度になってます。いい加減、30年前の物価を基準とした「課税標準の見なおし」も、ぜひ実施してもらいたいですね。

FXの収入は「源泉徴収」でないため、必ず確定申告をしなければなりませんので、今後の運用にご注意を。

【臨時の対処方法】翌年の住民税支払いが増えるため現金の用意を忘れずに。