いよいよ新NISA開始まじかにより、最近各証券会社では「積立投資等のスタートダッシュ・キャンペーン」を開始し始めました。

お金・給料について、私たちの取り巻く環境は、年々厳しさを増しております。

それは皆さん自身が頂いた給料の金額を見て、毎年、手取り収入が頭打ちないし減少していることに愕然とされていることでしょう。

すべての元凶は、日本社会の構造的による「社会保険料負担」「少子化対策等」の人口構成比が既に崩れていることに起因しております。

そのため、この「社会保険負担」は、あくまで今の労働世帯が「高齢者・未成年に纏わる費用負担」する構造のため、今後、ますます社会保険負担が増え、皆さんの手取収入を減らす要因となり続けます。

世界的に見ても、労働収入では生活が厳しいことには変わりありません。

そこで、皆さん、「資本家=株式保有者」になりませんか?

新NISAを活用しミニ株投資を

現時点において、株による「売却益」「配当収入」には「20.315%の所得税等」が源泉徴収されますが、これは皆さんの給料に対する実効税率より負担額が低い状態です。

ましてや、新NISAは、一定の投資額までは「非課税」扱いなので、皆さんの可処分所得向上に役に立つことでしょう。

この「非課税」制度を利用しない手はありません。

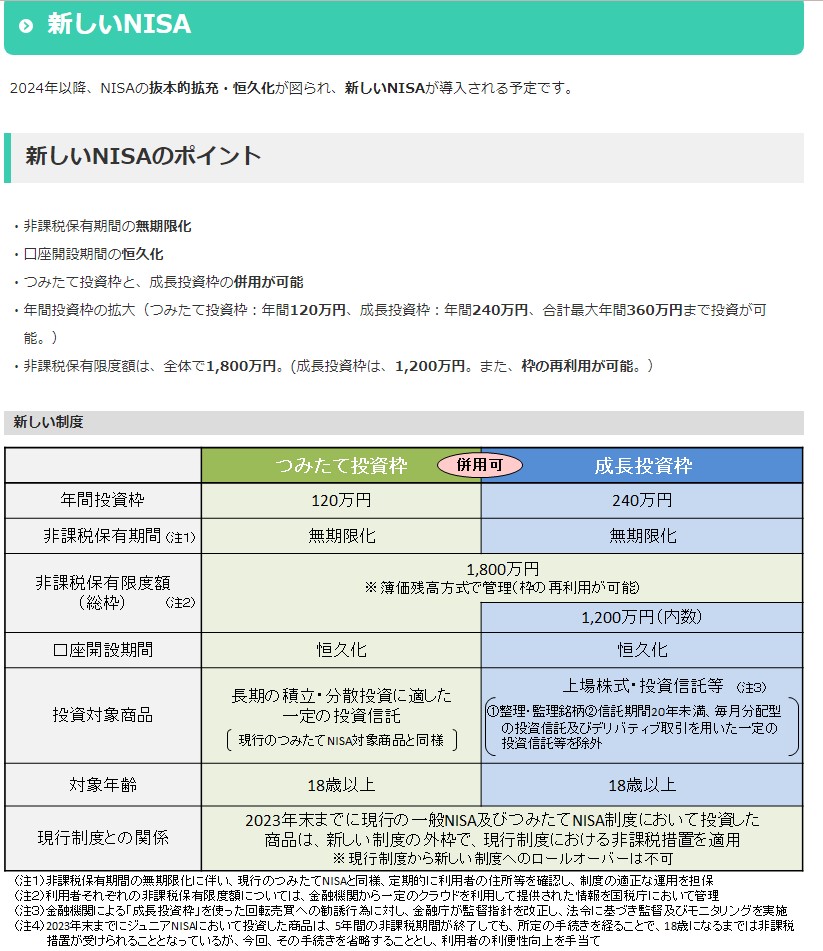

引用:金融庁 新しいNISAのポイント より

この「新NISA口座」は「恒久化」なので、皆さんの「老後生活の補てん資金確保」には、とても相性の良い金融制度です。

しかも「ミニ株 つまり1株」より適用されます。

株式投資の未経験者のために「ポイ活 ポイント投資」を

筆者の周りで「株式投資」を実践されている方は、残念ながら非常に少人数で片手で足りるくらいの方しか参加しておりません。

一方、既に「NISA口座」をお持ちの方は、多数いるはずです。

なぜなら金融機関から加入のお願いやら、知人紹介など以前よりNISA口座への勧誘があったからです。

この旧・NISA口座は、2024年に自動的に「新NISA口座」へ切り替わりますので、ご安心ください。

株式投資は、いかがわしいもの?

筆者自身、周りの方に株式投資を勧めたことがありますが、皆さんの反応は、大半が、いかがわしいものを勧めるうざい人みないな感じで話を聞いております。

これは、老若男女問わず、全世代共通の反応です。

元々、日本は、戦後、高度成長期を通じて資金需要が旺盛であったため「銀行の預金金利」が高めに3~6%と安定的に推移しておりました。

なお、この銀行金利が高いことは、各種保険(終身保険、養老保険、学資保険等々)の加入する見返りも多く、そういった幸せな時代が長く続きました。

もともと日本人は「農耕型思考の民族」なので、積立定期や各種保険(毎月払い)など、お金(資産)」を積み上げていくことが大好きな民族性を要します。

そのため、ひと昔は、保険大国とまで言われるほど「保険好き」の日本人でした。

今のインフレ時代には「株式投資」が有効

既に皆さんが日々の買い物で実感されておりますが、今は「インフレ」の状態です。

これは「預貯金」の金利により、物価上昇が上回っているため、1年後、同じものを購入しようとすると今より多くのお金が必要となります。

方や預貯金の金利は、0.001%と実質「0%」と同じ感覚です。

これでは過去、長年にわたり積み上げてきた「預貯金」の価値が、毎年、目減りしているのと同じ状態なのです。

そのため「インフレ」と相性の良い「株式投資」への参加が必要不可欠となります。

もし参加しなければ、頂いた給料だけでは「物価上昇」に追いつかず、毎年、生活費が増え続け家計を圧迫し続けることになります。

一言でいえば「貧乏」になるということです。

株式投資は「ハイリスク・ハイリターン」な金融商品

筆者は「老後生活資金」準備として、かねてより「株式投資」を推奨しております。

ただし、この「株式投資」は確かに「ハイリスク・ハイリターン」の金融商品には変わりありません。

しかし、この「株式投資」は正しい知識と長期保有で確実にリターンを享受できる金融商品です。

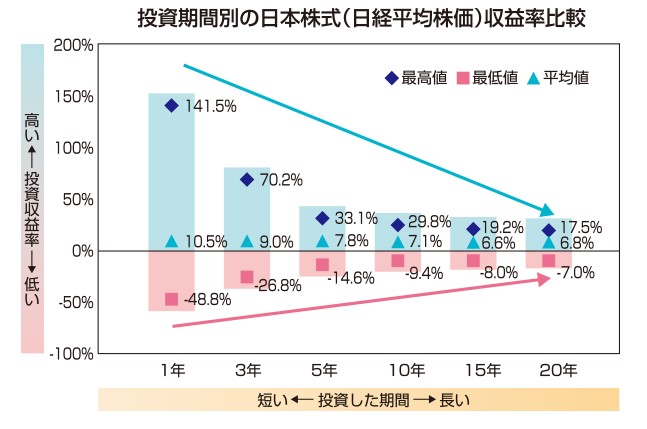

引用:長野ろうきん 資産運用・保険の中より

上記の図は「主にハイリスク・ハイリターンの金融商品」の投資収益率を投資期間で「リスク軽減」されること実証したデータです。

基本、民主主義・資本主義の国家ならば、同じ共通項を持っております。

なぜ、長期保有が「リスク軽減」に繋がるか、それは単純な答えで以下に列挙します。

・インフレにより物(株式)の価値が上昇する

・配当金も増え続け、再投資することによりリスク軽減効果と同時に保有株式評価の増加します。

確実に投資成果を出すために、投資企業には2大条件をクリアしたものへ投資

もちろん株式投資といっても、日本市場だけで数千社上場しております。

そのすべてが、長期保有すれば「確実にリターン」が得られるわけではありません。

では、その「2大条件」を下記に記します。

①誰もが知っている大企業で、毎年安定的に利益を出している

②企業の株主優先の「株主還元」を決算で発表し実践されている

上記に該当する銘柄へ投資しましょう。

少額投資のオススメ銘柄

まずはお詫び致します。

なぜなら既に株価は高くなっており数百円程度で購入を推奨したい銘柄は、現時点で下記の通りです。

オススメ銘柄と言いながら、11月22日時点での「配当利回りは2.9~3.8%」しかありません。

せめて、最低でも4%超えした状態で参加することが望ましいと思われます。

⇒一言 9432 日本電信電話の場合は、3.3%は欲しい所です。

いずれも「累進的な配当政策の企業」なので長期保有していれば受取配当金が増え続けますので「長期保有」することでリスク軽減で出来ます。

そして購入の際、過去の株価チャートの安値は、あくまで参考程度に見ないと、なかなか購入する機会がありません。

少額で、かつポイント投資ならば、手始めに、まずは1株から購入することをお勧めします。

なぜなら大半の方がスマホで注文すると思われますが、購入方法を忘れないため、はじめの内は、何度か操作に慣れるため、1株づづ購入し、購入する機会を増やす工夫をしてみましょう。

購入すべき時期は、今の株式相場の状況

正直申しまして、今の株式市場は「割高感」があり本格的に資金を投じるには微妙な時期だと思われます。

それはアメリカのFF金利が、既に最高値状態にあるからです。

そして、過去、インフレ状態が落ち着き景気後退になった時点で、FF金利は値下がりに転じます。

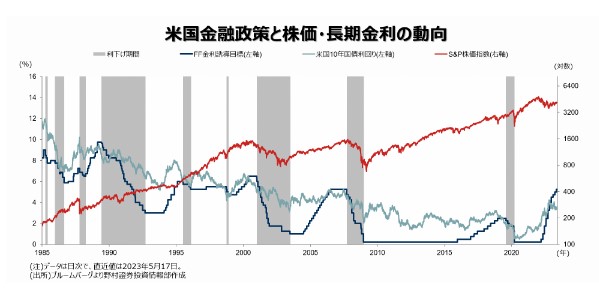

まずは、過去のFF金利と株式相場の相関関係を見てみましょう。

引用:東証マネ部 景気後退と利下げが織りなす米国株の未来 2023年5月30日寄稿

上記の表の「灰色」の表示が「利下げ期間」です。

2000年以降、そのFF金利の値下げ期間に「株価の調整・下落」に転じていることが分かると思います。

今の局面は、その「利下げ開始」の前段階まで近づいているので、逆に言えば「株価が最高値圏」で推移している状態となっております。

もちろん1990年代のようにFF金利値下げ=株価調整・下落にならなかった時期もありますので、100%確実な事象ではありません。

しかし、以前の「2019年新型コロナウィルス」発生時のように、中国の大幅な景気対策は期待できず、他の先進国は同じく多額な国債(債務)を既に抱えているので大型の景気対策は可能性は低いのではないでしょうか?

つまり、今のインフレ状態、特に海外の進みすぎたインフレによる物価上昇は、いずれ調整し程よい物価価格まで下落するでしょう。

このような状態では「ミニ株」にて手慣らし、つまり株式投資の経験値を積むには絶好の機会です。株式投資は「絶対に失敗」します。その失敗を早めに大金を投じる前に経験しましょう。

株式投資の経験値アップのため、まずはポイント投資から始めよう

株式投資やFXで失敗した方なら、誰もが「後悔・日々の精神不安定・絶望」など負の感情を必ず経験します。

その経験を乗り越えた投資家には「投資の成果」を、その失敗から逃げた人には「後悔・改心の日々・株式投資への敵視感」しか残りません。

そのため株式投資の失敗に備え、まずは少額から参加できる「ポイント投資」を推奨いたします。

では、ポイント投資とは何なのでしょうか?

まずはポイント投資に必要な環境整備を

ポイント投資は、文字通り「現金この場合、労働で稼いだ給料の一部」を使わず、日々の買い物の支出で得られるポイントを「株式購入」や「ポイントの換金化後、その現金で株式購入」する行為と筆者は解釈しております。

ポイント投資に必要な物とは?

いまマスコミ等で言われている各企業の囲い込み戦略を「なになに経済圏」と称します。

そのため、はじめに「楽天経済圏」に参加しましょう。

その「楽天経済圏」を通じて、日々の買い物をすることにより「ポイント」が手に入ります。

具体的には、以下のサービスを利用します。

・楽天カード(クレジットカード)

・楽天銀行(ネットバンキング)

・楽天証券(ミニ株 実質手数料無料)

・楽天モバイル(楽天スーパーセール 3・6・9・12月開催のポイントアップ)

・楽天ブックス(書籍購入)

・楽天トラベル

筆者は、上記のサービスを利用してます。

他にもいろいろありますが、基本、自分にメリットがあるサービスのみ活用しましょう。

楽天カードへ支払いを集約しポイントゲット

①普段の生活費(電気代・ガス代・NHK視聴費代・新聞代等々)毎月、必ず支払いが生じるサービスへの支払を「楽天カード」を通じて「支払いの一歩化」を図ります。

②次に普段の「スーパーマーケット・ドラックストア・ホームセンター」の買い物時でも、この楽天カードを使用し支払いをしましょう。

100円に付き1P(1円)還元されます。

「塵も積もれば山となる」この格言を日々の生活で実践しましょう。

③楽天スーパーセール時に、日用品で重い物・嵩張る物などで「まとめ買い」すると、楽天ポイントが結構貯まります。(ただし、その半分以上は限定ポイントなので株式購入は出来ません。

⇒限定ポイントは、ツルハドラックで日用品の購入資金としましょう。

ちなみに筆者は、グーグルプレイカードの課金アイテムを購入しております。

以前に比べ、公共料金の支払いなど旨味が無くなりましたが「同じ支払う」という行為を楽天カードを通じて行うことにより毎月支払額確定時期13日頃にポイントが手に入ります。

しかも、このポイントは「楽天通常ポイント」なので、このポイントでミニ株投資は可能です。

※参考までに、1ポイントは1円です。

買い物時や各種サービス利用は「ポイ活」経由で

筆者は、よく上記の楽天関連のサービス利用時は、「ポイントインカム」というサイトを通じて「ポイントのダブルゲット」をしております。

このポイントインカムは、おこずかいサイトともいわれ、利用したサービスに応じて「ポイントインカム内」のポイントを入手できます。

この入手したポイントは「楽天銀行・ゆうちょ銀行等々」各種金融機関で日本円に換金化できます。

ポイントインカムの利用は、こちらからどうぞ。

以上が、ポイント投資の概要です。

筆者の「実践方法」については、次回、お送りいたします。

最後に

たしかに株式投資は「ハイリスク・ハイリターン」の金融商品です。

そのため、はじめての投資に多額の現金(給料が元手)を投じ、マイナス評価のまま、株式を売却すれば損失を出してしまう恐れもあります。

また購入する銘柄の選択そのものに誤りがあり、マイナス評価でも損切り出来ず「塩漬け」のまま、マイナス幅が広がることは良くあることです。

その大きな失敗により、株式投資から退場した人たちは、おそらくたくさん居られるのではないでしょうか?

そのために、まずは手始めに株式投資を経験・体感するため、筆者は、強く「ポイント投資」を推奨いたします。

追伸

①次回、「実践 ポイントの集め方」

実際、どのくらいたまるのか?も含めてお送りします。

②その次の回 「ポイント投資の環境整備 楽天銀行・楽天証券の設定」

以上をお送りします。

ほぼノーリスクで毎月積み立てるだけで資産が増えていたので、「日々、価格変動」が生じる株式投資は、当時の日本人には「不必要な金融商品」と感じても不思議ではなかったでしょう。