昨今、日本国民の長寿化により「相続人」の方(本人)が既に「老齢化」されている場合が多くみられます。

なお今度、国による「相続税」の徴収やルールは厳格化されていくでしょう。

そのため50代前の筆者自身のテーマになるは、まだまだ先の話ですが、今回「相続」について調べてみました。

なお長期的に見て「少子化の影響」により、そもそも相続される方が少なくなる場合があります。

その視点からも、今回のテーマを考察して頂ければ幸です。

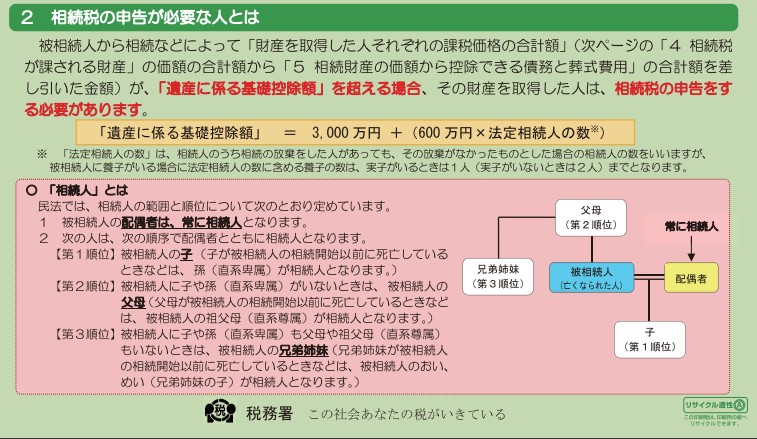

相続人関係と相続順位

初めに相続に係る相続人の関係及び順位を確認してみました。

引用:「国税庁 相続税のあらまし」

※こちらの資料はGoogle検索にて「国税庁 相続税のあらまし」と検索の上、入手しました。

「上記の相続税の申告が必要な人とは」が、基本ベースの相続範囲及び相続税徴収範囲となります。

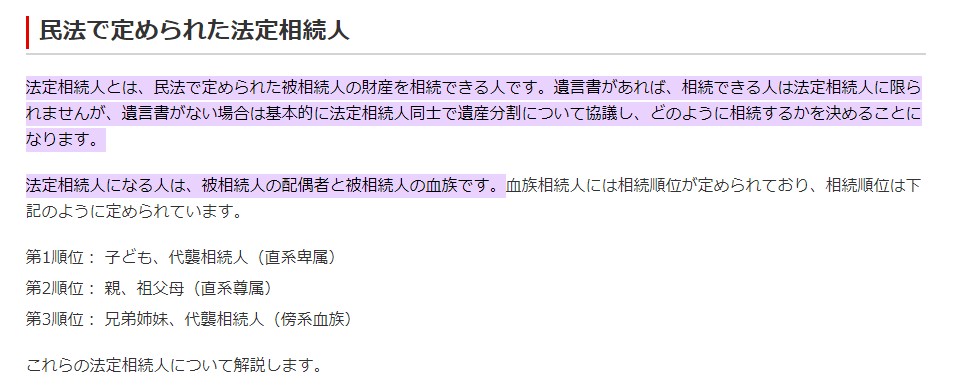

法定相続人とは?

相続税算出には、「法定相続人」の人数も重要な要素です。

では、法定相続人とは、いったいどのような方々のなのでしょうか?

相続税申告の可否について

相続の際、当然「遺産分割」が行われますが、同時に「相続人」には「相続税の納付」が課せられます。

では、この「相続税」の申告が必要か、それとも不必要かをどうやって「判定」するのでしょうか?

国税庁では、HPで「国税庁ホームページ相続税の申告要否判定コーナー」があります。

そちらで確認できます。

国税庁ホームページ相続税の申告要否判定コーナーを利用しパソコンで判定可能です。

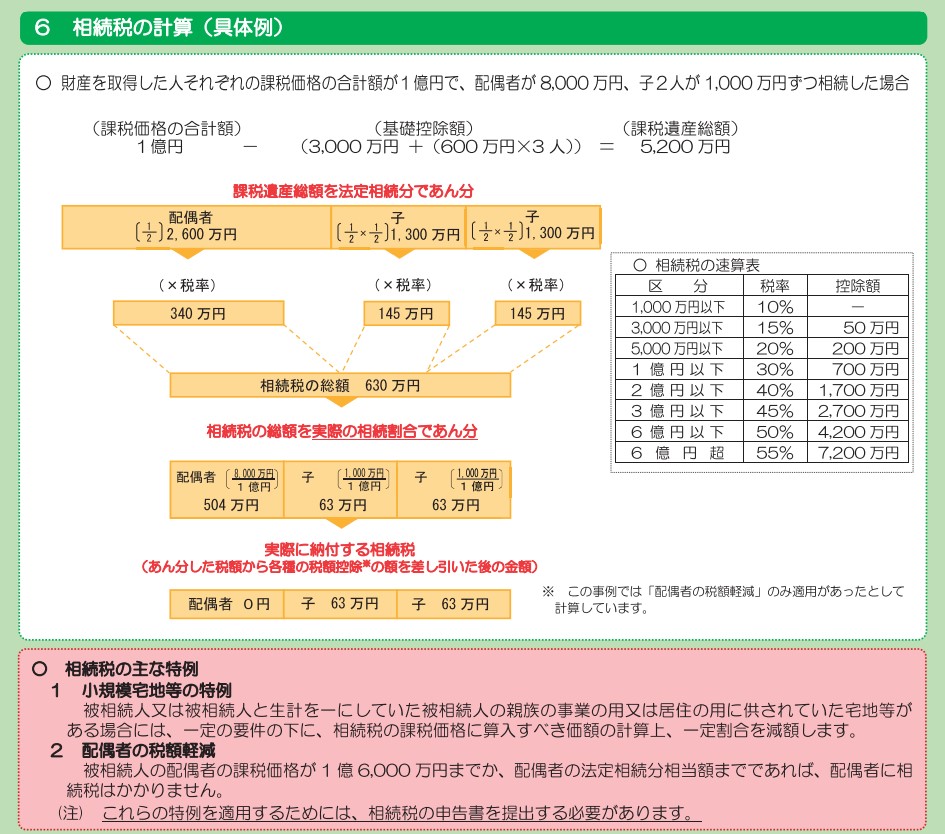

相続税計算の一例

国税庁の「相続税のあらまし」の中に一例が記載されております。※令和5年時点

引用:「国税庁 相続のあらまし 4P」

※こちらの資料はGoogle検索にて「国税庁 相続税のあらまし」と検索の上、入手しました。

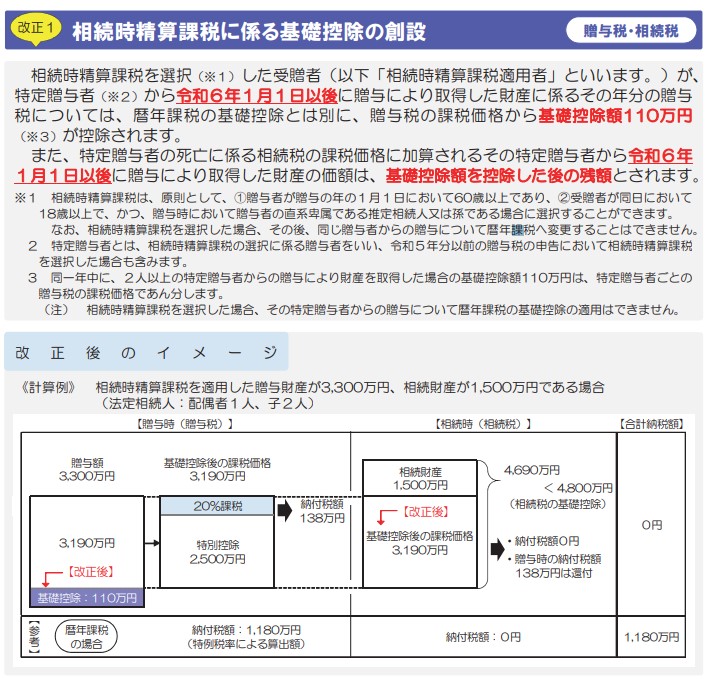

令和5年度相続税及び贈与税の税制改正のあらまし

令和5年度税制改正により、相続税法及び租税特別措置法の一部が改正されました。主な

改正の内容は次のとおりです。

相続税については「相続時精算課税に係る基礎控除の創設」がされます。

引用:国税庁 令和5年度相続税及び贈与税の税制改正のあらまし

※こちらの資料はGoogle検索にて「国税庁 令和5年度相続税及び贈与税の税制改正のあらまし」と検索の上、入手しました。

この「相続時精算課税に係る基礎控除」は、一言でいえば「相続財産の前渡し」制度です

特別、相続税が安くなるわけではありません。

個人が生きていれば、当然お金を必要とします。

いまの長寿化の時代、何歳まで生きるのか正直、わかりません。

安易にお金を贈与するのも考え物です。

相続財産は、負債も含まれます。【相続放棄について】

いまの時代、貧富の格差が広がっております。

たしかに統計上、「高齢者」ほど保有している財産がありますが、あくまで統計上です。

毎日見るニュースなどでは「高齢者の貧困特集」など見る機会が増えました。

ひとえに、物価上昇に加え、そもそも「退職金」が満額(数年万円)などもらえず、多くても数百万円から、場合により「ゼロ円」ということもあり得る時代です。

そのため、毎月の生活費は「赤字」で、貯蓄を切り崩して補っているのが現状です。

この「高齢者の貧困化」は、同時に「相続時」の負債継承が問題となる場合があります。

現に、田舎の土地・家・山林など保有していても「売却できない資産」となる一方、毎年の「固定資産税の支払い」「家屋の管理義務」が付きまといます。

このように「負債以外」にも「資産価値」のない財産は、だれも相続したがりません。

迷わず相続放棄の選択と手続きを。

①相続放棄は、あなたが「相続の開始があったことを知ったとき」から3か月以内にしなければならないしか受理されません。

②「相続放棄の申述先」は、被相続人の最後の住所地の家庭裁判所となります。

詳しくは、「裁判所のホームページ 相続の放棄の申述」を参照してください。

ある日突然に、音信不通の方に纏わる「役所(債権者からの)通知書」が届いた場合、直ちに

相続放棄に向けての手続きを開始してください。

3カ月とは、意外と短い時間です。迷わず「相続放棄」の手続きをしましょう。

以上が「相続」及び「相続税」に係る内容です。

正直、すべて「税金」ですね。

あくまで一般論としていえば、世界は「インフレ」がすさまじく、日本のみが、そのインフレに取り残されております。

マスコミでよく「年収130万円の壁」やらなんらや取り上げておりますが、政府は、いったいいつの時代の政府なのでしょうか。

本来ならば、我々の年収は「最低でも500万円」「中央値1000万円」「夫婦世帯なら2倍の2000万円」が中央値であったはずです。(男女平等を考慮すれば・・・)

それに伴い「徴税に纏わる各種控除額も、インフレに合わせ増額」し調整しなければなりません。今の政府には、ぜひこの課題に取り組んでもらいたいですね。

本題 有価証券の相続について ※楽天証券の参照

基本、「有価証券の相続」は、各証券会社がルールに従って行います。

そのため、今回、楽天証券を参考にご案内いたします。

まずは、下記の「楽天証券 ホームページ 相続」より各種手続きを行ってください。

まずは、添付ファイルの「お手続きの流れ」に沿って各公的機関より「各種書類」を入手して下さい。詳しくは「添付画面内の「相続人関係と相続の順位 及び お手続きに必要な書類」をクリックしご確認ください。

(例)遺言書があり、「遺言執行者」がいた場合。

遺言執行者と相続人が同一人物でも法的には問題ありません。

ただし「お忙しい方」や「相続が複雑な方」は、弁護士へご相談をオススメ致します。

以下、必要書類です。この「必要書類」は、すべてケースバイケースなのでご注意ください。

必ず自分が、どの「ケース」に当てはまるか確認したのちに必要書類などの手続きを行ってください。

①遺言書(自筆証書遺言・公正証書遺言・秘密証書遺言)

⇒あらかじめ「保管者・保管場所」を被相続人が存命中に確認しておいてください。

②検認調書(公正証書遺言以外の場合) ※「検認調書」とは?

⇒遅滞なく遺言書を「家庭裁判所」に提出して、その「検認」を受けなければなりません。

③・法定相続情報一覧図の写し

⇒「法務局」から必要枚数を入手してください。

・戸籍謄本(お亡くなりになられた方のご逝去が確認できるもの)

⇒「役所」から、戸籍謄本は被相続人(亡くなった方)がなくなった日から10日を経過した日以降に取得をしてください。

⓸「役所」で遺言執行者の「印鑑登録証明書」を発行してもらう ※発行日から6ヶ月以内のもの

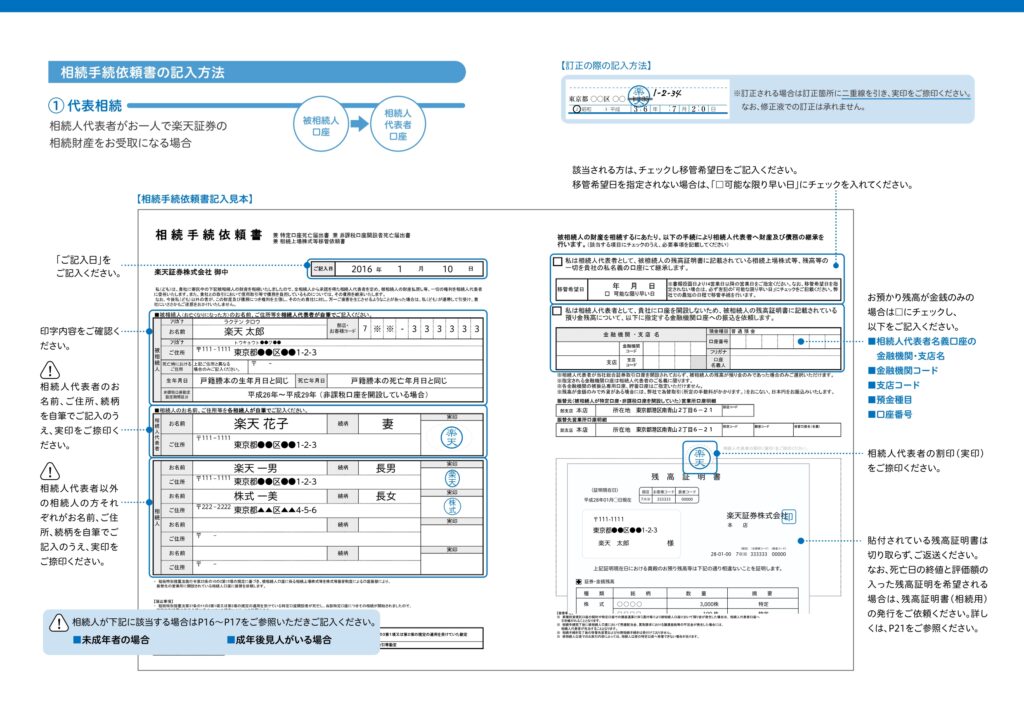

相続手続依頼書について

STEP4まで手続きが進みますと「楽天証券」より「相続手続依頼書」が送付されます。

内容は下記の通りです。

引用:楽天証券 相続手続依頼書の「相続人代表者がお一人」の場合

「ホーム > お客様サポート > 相続 > 4.手続書類の記入方法:相続手続依頼書」から入手できます。

この「相続手続依頼書」には、相続人すべての「自筆の記入」及び「実印」が必要です。

スムーズな相続のために、事前に「相続財産 分配」を取り決めておきましょう。

相続手続依頼書を楽天証券へ提出

特に「記載ミス・漏れ」などなければ、相続手続きが完了致します。

その後、「被相続人の口座解約」と進みます。

⇒この解約手続きは、相続人様がお手続きいただく必要はございません。

株式の相続時の注意確認事項

①「被相続人」から「相続人の特定口座」には、無料にて移管されます。

②「被相続人のNISA口座内の銘柄」は、すべて「相続人の特定口座」へ移管されます。

⇒ただし相続人のNISA口座へ移管はできません。

③相続手続中に「保有株式の権利日」を跨いだ場合は、「相続人」に「配当金」等渡されます。

⓸相続した銘柄の「株式 名義人の書き換え」は、「権利日」を過ぎた時点で自動的に「相続人の名義」に書き換えられます。

⑤【余談】楽天ポイントは、相続できないとのこと。

株式銘柄の相続評価額の算定方法は?

以下の4つの終値の「最安値」から選ばれます。

①死亡日の終値

②死亡日を含む当月の終値の平均額

③死亡日を含む月の前月の終値の平均額

⓸死亡日を含む月の前々月の終値の平均額

NISA口座からの相続銘柄の評価額

NISA口座からの相続銘柄と、特定口座(通常口座)からの「評価額」は違いますのでご注意ください。

NISA口座から相続人の「特定口座」に移管された評価額・取得日は以下の通りになります。

①「取得日」は、相続が発生した日となる。

②「取得価格」は、相続日の「単価」終値となる。

(例)被相続人 A銘柄を1株 1000円で購入したのに対し、相続日の終値が「2000円」なら「2000円」が取得価格となります。

特定口座からの相続銘柄の評価額

①「取得日」は、「被相続人」が購入した日を引き継ぐ形となる。

②「取得価格」は、「被相続人」が購入した「単価」を引き継ぐ形となる。

(例)被相続人 A銘柄を1株 1000円で購入したのに対し、相続日の終値に関係なく、あくまで被相続人が購入した単価「1000円」が取得価格となります。

相続財産の銘柄を「売却」「配当金受取」した場合、所得税はかかります。

一端、相続した「銘柄」は、ご自身の「保有銘柄(財産)」となります。

そのため、相続した「銘柄」を「売却」した場合、含み益がある場合、いつも通り源泉徴収税が取られます。

「配当金受取」も同様です。

①「相続税」は、あくまで「相続時」に発生した税金です。

②「相続後」は、あなたの資産なので「相続した銘柄」を売却した場合、いつものように「源泉徴収税」が取られます。

まとめ

来年2024年から新NISA制度が始まります。

これを機に、金融所得を多く保有されている高齢者ほど、株式の保有率・保有額ともに上昇するでしょう。つまり、相続時に必ず「株式」が含まれていることを意味しております。

このため、老若男女問わず「株式投資」への知識が必要になってくるはずです。

そのため、まずは手始めに「ポイントでの投資」をオススメ致します。

詳しくは、こちらを参照してください。