日本の保有資産の大半は、統計上、年齢が上がるほど増えております。

まぁ統計の結果は、当然でしょう。

今の日本では、高齢者優遇に対し現役世代への負担増が毎年のように社会保険料という形で調整されているからです。

さらに今の岸田政権の元、あからさまな選挙票確保のため「非課税世帯」という名目で、ここ最近毎年、なにかしらの還元策がなされているからです。

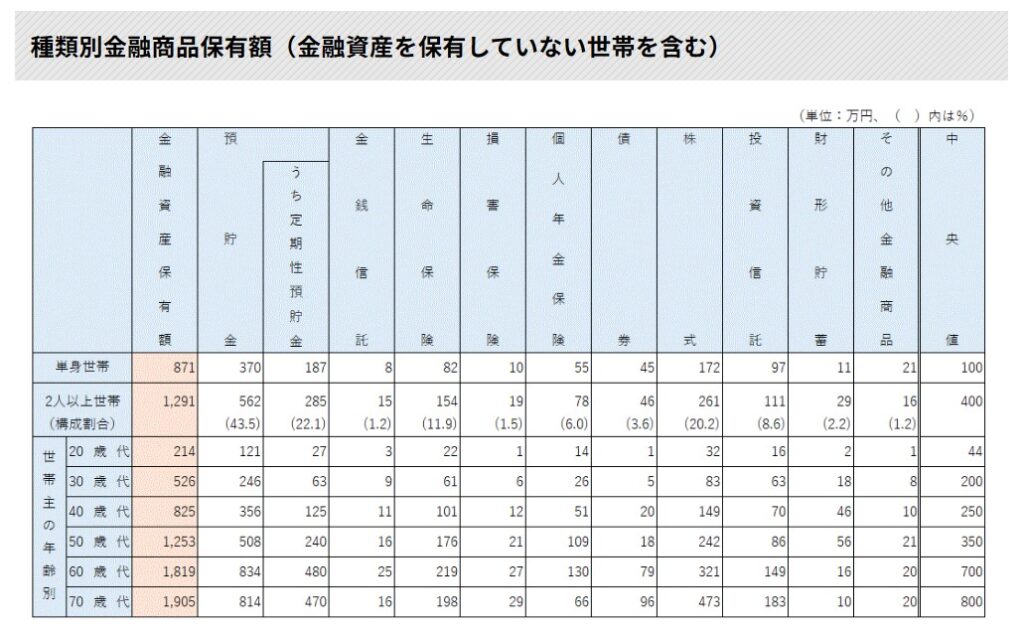

では、はじめにその「各世代の保有資産」を確認しましょう。

引用:生命保険文化センター「どんな金融資産をどれくらい保有している?」より

※金融広報中央委員会「家計の金融行動に関する世論調査」/2022年

上記の表では、70歳代までしか表示されておりませんが、50歳代から20歳代の保有資産を見てみると「資産額」の差が開いております。

添付画像の一番右側に「中央値」が記載されておりますが、20代で「44万円」30代「200万円」と50代以下の「中央値」は、将来を悲観せざる負えなくなるくらい「保有資産」が少なすぎる現状です。

これでは、2024年から始まる「新NISA口座」が開設されたとしても、そもそも「投資」に回せる金額がない現状です。

仮に「ミニ株」などで、1~数株の端数株を買い集めたとして、購入した「ミニ株」からの「配当金」「売却益額」では「非課税の恩恵」がそもそも大して受けられません。

そこで、購入資金の確保のため、「生前贈与」をオススメ致します。

では、なぜ今「生前贈与」なのか?について説明しましょう。

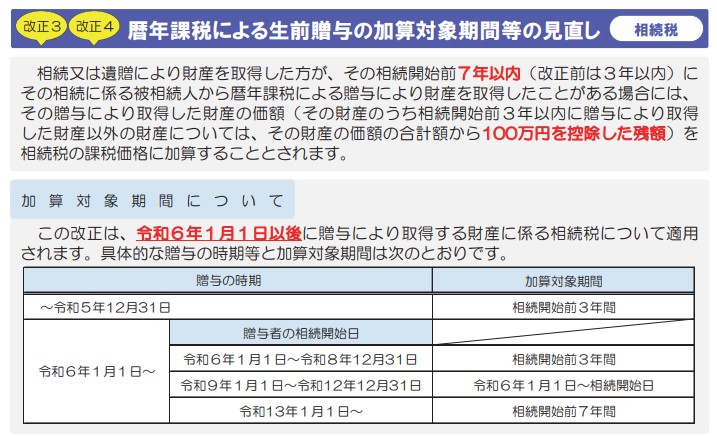

生前贈与の「税制改正」が令和6年よりスタート

すでに確定している事項ですが、来年から「生前贈与」のルールがかなり厳しくなります。

引用:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」より

※上記のパンフレット入手したい方は、上記の国税庁から資料をダウンロード

【お詫び】本来リンク表示されるべきなのですが、リンクの際、「注意喚起」が表示されたので、あえてリンクできないようにしております。お手数をお掛け致します。

今後、このような「相続税」「贈与税」が、将来さらに規制が厳しくなってくるでしょう。

それは「消費税」を考えてみればお分かりのはずです。

特に「不労所得」に属する「相続税」関連は「税金」が取りやすく、かつ国民の反発は小さいからです。理由は、先に挙げた保有資産の中央値を見れば、そもそも高齢者といえども「相続対策」する必要がないからです。

金融資産の中には「有価証券」などが含まれている。

今回、取り上げている「生前贈与」は、両親、お爺さんなど「保有している金融遺産」が多い方向けのお話をなっております。

その金融資産の多い方は、大半は「資産運用」をしており、毎年定期収入で入る「家賃収入」「株からの配当金」などで、年々、資産が増えている、いわば「資産有用」に長けている方々なのです。

有価証券の生前贈与

一般的に「生前贈与」は「現金」が常識です。

ちょっと前までの「日本」はデフレ時代であり「現金」の価値が高かったからです。

今はどうでしょうか?

既に全世界にて「インフレ傾向」にあり株式を始め不動産など実物のほうが価値が高まっております。

そこで今後は「株式の生前贈与」が増えていくのではないでしょうか?

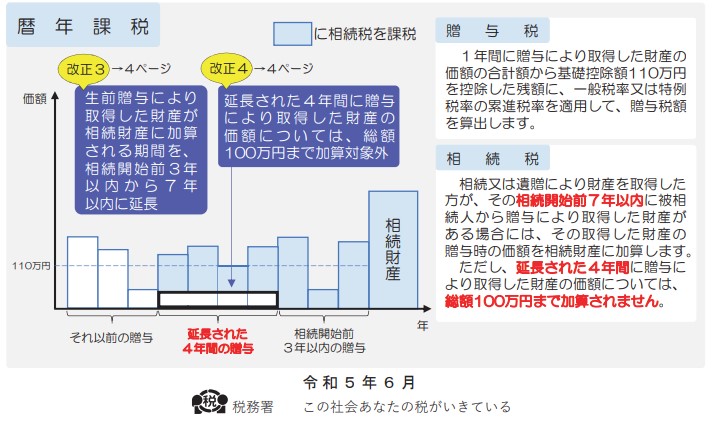

根拠の一つが、今回の税制改正による生前7年前までは「相続税」に換算されてしまうからです。

7年間 もし株式を保有していたら、その間に受け取れる「配当金」「インフレ時期の株価上昇による価値上昇」を考えてみればお分かりのはずです。

※仮に10年前に「現金」110万円の生前贈与を受け取るより、「株式評価額」110万円未満の贈与を受けていた方が、圧倒的に「受贈者」に有利です。

相続税などの課税・ルール強化の流れには変わらない。

国の財政状況・人口分布(労働人口)など考えれば、これからの政府も、いかに庶民から「税」をさらにとれるのかという流れには変更ありません。

贈与者・受贈者である一般庶民の対応策

基本「消費税」「所得税」「社会保険料」は、マスコミでも取り上げられ、一般庶民の関心も高く、広く認知されている問題です。

一方、「生前贈与」「相続」などは、普段、我々自身が関わることが、まずないため、知らず知らずの間に「課税・ルールの強化・厳格化」されていきます。

ルールの乗っ取った正しい「贈与」を

これから税務署の「相続税」に対する見方は、さらに厳しくなるでしょう。

それは今回の改正により、相続開始7年前までの「生前贈与」は「相続財産」に加算されるからです。

相続開始4年目~7年目の4年間は、総額100万円までは「生前贈与」が認められておりますが・・・

そのためにも「生前贈与」にも「贈与書式」など正しい「契約」を贈与者と受贈者で取り交わし、その書類を保管する必要が生じます。

ちなみに現金の贈与書式などは下記を参照してください。

株式の生前贈与 ※楽天証券を参照

各証券会社で「生前贈与」の仕方に違いがありますので必ず該当する証券会社で確認してください。

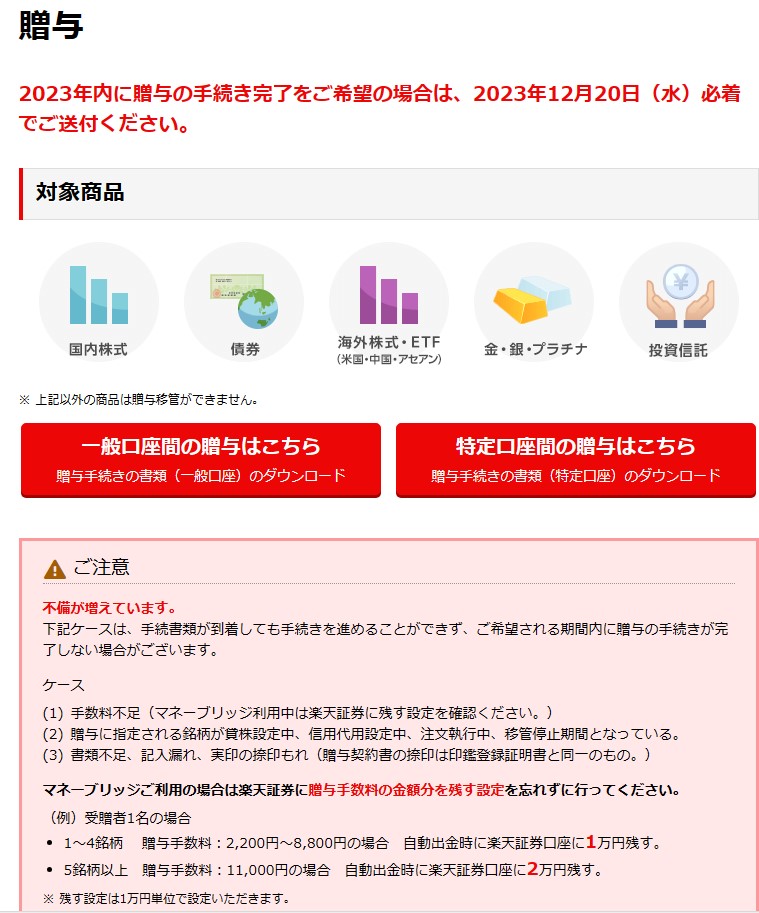

では「楽天証券」での「株式の生前贈与」を見て行きましょう。

下記の画面は、google検索にて「楽天証券 生前贈与 株式」と検索すれば、検索の一番上に「贈与」と項目がありますので、そちらを参照してください。

「株式の生前贈与」には、さまざまな制約や、贈与不可能なケースが存在しますので、あらかじめご確認ください。

贈与方法

まずは、楽天証券内の贈与のページに「必要な書類」「手続き方法」が記載されておりますので、そちらを参照し、指示通りに実行してください。

※この「株式贈与」書類の作成過程で、贈与者・受贈者の「贈与契約書」は結ばれます。

そのコピーを楽天証券に提出する書類に入っております。

株式贈与手続き中の注意点 ①取引設定編

株式贈与時には、「贈与者」「受贈者」ともに下記の「取引設定」をしていなくてはなりません。

株式贈与には、いくつかの条件がある。

- ①株式移転に伴い手数料 1銘柄、2200円必要。同時に自分の口座に残金1万円以上必要

⇒詳しくは、上の添付書類を参照してください。 - 贈与者の「NISA口座」銘柄は、受贈者の「特定口座」へ移転される。

⇒※「NISA口座」には出来ない - 贈与者の取得価額は、贈与をした人のNISA口座から払い出した日の終値となるが、こちらについては後述します。

⇒一度、取引精算されるので、利益があると「所得税」が別途かかります。 - 「受贈者」が既に保有している銘柄は、「贈与」出来ない。

- 「贈与者」の贈与株式 1銘柄、全保有株しか「受贈者」へ「贈与移転」しかできない。

⇒(例) 1000株の内、300株だけの「贈与」は出来ない。 - 贈与する株式の名義は、受贈者の口座に移管された後、決算期末や株主優待の時期に株主名簿が更新されたときに変更されます。

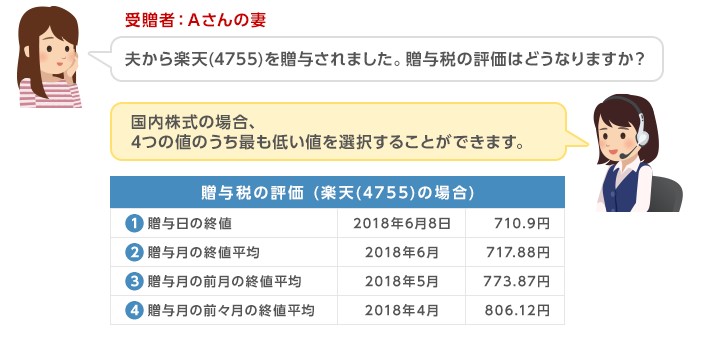

贈与金額の算出方法について

「相続税」と同じ扱いで、下記の通りとなっております。

引用:楽天証券 ホーム〈お客様サポート〈贈与 〈Q&A

株式を贈与した場合の贈与税の評価方法を教えてください。より

基本、上記の4つの価格の内、一番低い価格にて「贈与価格」が算出されます。

税務申告・税務署について

今回のケースは「贈与」に該当しますので、国税庁のホームページにて確認しました。

税務署及び、贈与税申告について

①「贈与税」が発生した場合は、自分にて「税務署」に申告してください。

②楽天証券からは、今回、お客様から依頼があった「株式贈与」についての情報については、税務当局等による調査または情報提供を求められた場合、必要に応じて各種報告等をいたしますとのこと。

まとめ

今後、ますます「贈与税」は、必ず「贈与契約書」など交わし「書面」を保管しておきましょう。

その上で「相続税」対策として、事前に「生前贈与」を活用しなければ「多額の相続税」の発生が見込まれます。

こと「個人のお金」のお話なので、当事者間ではシビアな会話になると思いますが、将来、税金で取られるよりは、贈与者が元気なうちに「生前贈与」の計画的な運用の話し合いは必要ではないでしょうか?

昔と違い、今は毎年租税公課が高くなり、手取り収入の減少に歯止めがかかりません。

いまこそ、両親と冷静に話し合う時代になってきているのではないでしょうか?