【終活】それは自分自身の「人生の総決算作り」であり、「この世とのお別れの準備」です。

自分が死ぬまでお金が掛かる。人生とはいかに「お金を稼ぎ、使用するのか」のエンドレスな作業の繰り返しなのかもしれません。

さて、今回のテーマは「終活」ですが、あくまで「自分の葬儀費用の準備をお金の面」から考察していきます。一部今後訪れるであろう身内の方とのお別れの際、活用するできる制度もご紹介いたします。

家族葬について

昔のように「お葬儀」に数百人が参列するような大規模な葬儀は少なりつつあります。

その代わりに誕生したサービスが「家族葬」。

身内を中心に、30~50人以下の小規模な葬儀となります。

では、自分自身を顧みた時、「多人数の葬儀」を実施するのか、それとも「身内を中心としたこじんまりな家族葬」を考えてみた場合、どうしても「家族葬」しかありえないなぁと思います。

※余談ですが、これからを考えてみた場合、「家庭」を持っている方は「家族葬」、そもそも私みたいに「高齢者引きこもり」の方は「家族葬」ではなく、今後、需要が伸びる「合同墓」になるかもしれません。

しかし、大半の方は自分のお爺さんの代で「お墓」をお持ちの方が大半だと思われますので、ここでは「家族葬」メインに考えていきたいと思います。

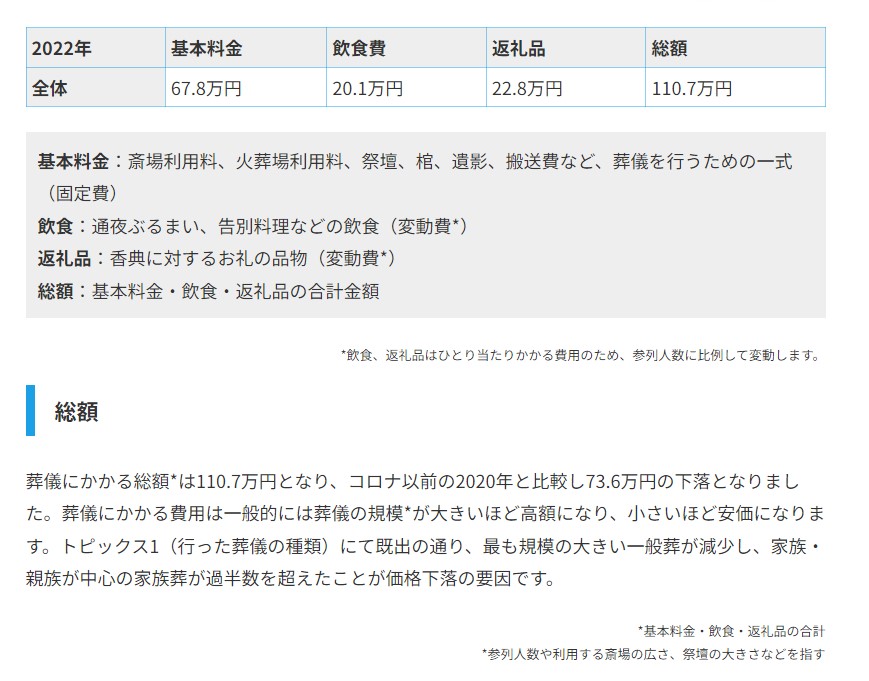

家族葬の費用について

引用:「いい葬儀」から【第5回お葬式に関する全国調査】より

家族葬の費用相場は、99万5000円(2022年調べ)

そうじて「家族葬」自体に掛けられる費用も、最近、減少傾向が続き「コロナウィルス影響による参加者限定」が顕著に表れております。

ただし、上記の指標で注意点が何点かあります。

①葬儀・告別式におけるお寺に支払うお布施の相場金額は、安くても10万円~高ければ50万以上かかります。

これは、各家庭の状況、経済的な理由などいろいろな要素が関わりますので正直、いくらとは申し上げられません。

⇒その分、葬儀を試算する際、甘く多めに金額を考えておくことをオススメ致します。

②葬儀の際は、普段合わない身内の方との会食費用や、時間節約のため「外食」などで手軽に済ませるケースが多いと思います。こういった「雑費」も多めに試算しておきましょう

葬儀費用の想定外な出費も考え葬儀費用試算は甘く見積、多めに予算を組んでおきましょう。

家族葬を想定した場合「お布施」なども考量し、最低でも200万円を想定しましょう。

元気なうちに葬儀屋さんから見積書を。

人はいつ死ぬか予測できません。しかし、今は大半の方が「病院」にてお亡くなりになりますので、「死間際」は病院からお話があるでしょう。

しかし、こんな死ぬ間際に「葬儀社の手配」「お金の準備」などしている余裕はありません。

葬儀は、いわばその一家の「一大行事」。

お亡くなりになった方を、どのように見送ったかで、残った家族の方の「品位」が問われます。

ご自身のためではなく残された家族のため、あらかじめ「葬儀の準備」が必要です。

本人が死ぬと同時に、銀行などからの「預金」はすべて引き落とし停止になります。

そのため、事前準備出来ない場合は残れされた家族の方が、一時立て替えしなくてはなりませんのでご注意を。

「自宅からの移動距離」「参列者の方」などを考慮すると、どうしても市内近郊の葬儀屋さんを選択してしまいます。

なお筆者の身内のケースの場合、既に葬儀屋さんの「会員」になっており「会員価格」にて見積書を頂いておりました。

以下、会場やプランを下記の画像アップします。

引用:家族葬邸宅■du:e®【デュエ】より

葬儀結果、葬儀場所も、とてもきれいで、対応頂いたスタッフの方々もみなさん親切で、安心して「祖母」を見送ることができました。

そして、なにより葬儀スケジュールがスムーズにつつがなく進行して頂いたため、見送った我々も精神的、体力的に余裕があり「祖母」を安心して見送ることができました。

何より葬儀全般、安心して見送れたことが一番でした。

葬儀後は、各種、助成金の申請を忘れずに。

①会社員ならば「全国健康保険協会」、年金生活者ならば「市町村 国民保険課」へ、「葬祭費 5万円」助成金を申請しましょう。なお、二重取りは出来ませんので、どちらか一方に申請してください。

※時効2年間です。申請を忘れずに。

②会社員ならば「就業規則」に基づき「慶弔見舞金」の制度がある会社もあるはずです。

就業規則を確認後、申請し忘れないよう、上司、もしくは上司を通じて本社へご確認ください。

会社は組織で成り立っておりますので、自分から直接、会社へ申し入れするのは控えたほうがよろしいかと思われます。

葬儀費用準備用の金融商品

保険会社の終身保険

一般的には「保険会社の終身保険」です。

「価格.com 終身保険」にて検索した結果は下記の通りです。

引用:価格.com 終身保険にて検索結果 ベスト5

※要注意「払込期間 終身」のタイプが、上位1~4位を占めております。

では、実際に上記のランキングから終身保険の費用を算出してみましょう。

まずは見積からです。

上記ランキング一位「終身保険 RISE」を見積もってもらいました。

・「終身保険 RISE 200万円」の男性の45歳~65歳の「20年間」で払い済みコース

・「終身保険 RISE 200万円」の男性用の「終身支払いタイプ」で払い済みコース

同じ終身保険なのに「保険料払込期間」は、2択あり。 【45歳のケース】

①「保険料払込期間」 45歳~65歳の20年間支払い ※月額 7,396円

支払総額額 7,396円 × 12か月 × 20年間 = 1,775,040円

②「保険料払込期間」終身タイプ支払い ※月額4,034円

※日本人男性の平均寿命 81歳※2022年調査結果

支払総額額 4,034円 × 12か月 × 余命36年間 = 1,743,552円

以上の結果となります。

ただし、ご自身がいつ亡くなるかは「神のみぞ知る」です。

筆者ならば、支払金額が確定している「45~65歳の20年間支払い」コースを選びたいのですね。

株式投資 NTT 一択 50歳~65歳まで投資した場合

10月23日時点で、NTT株 1株 173.3円 配当利回り 2.89%の状態です。

これを2024年新NISA制度開始後、毎月10,000円分の株式を購入(新NISA口座 非課税)にて年間 120,000万円分購入。

15年間で、年間 120,000円投資 × 15年間で 1,800,000円分購入。

これは、15年間 半年複利 配当金再投資を実践した場合、以下の結果になりました。

※今回、NTT株 1株 173.3円で購入可能なので、年二回配当を考慮し「半年複利」で計算しました。

NTT株、累進配当タイプなので、毎年 受取配当金が増える模様

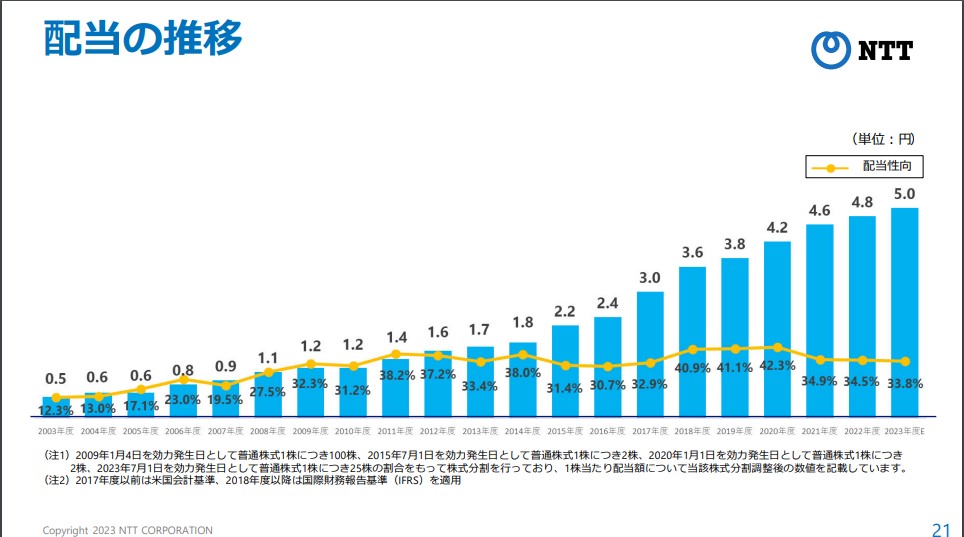

以下の資料「NTTのHP、IR資料室 | 株主・投資家情報」より取り寄せました。

引用:NTTのHP、IR資料室 | 株主・投資家情報

2023年度 第1四半期決算 決算説明会プレゼンテーション資料 21P

NTTへ投資結果、株式評価額 2,246,701円 (新NISA口座・成長枠内)

以上、株を売却すれば 2,246,701円を手に入れることが出来、葬儀費用には困りません。

以下、このNTT株を66歳以降もそのまま保有していれば、年金生活も確保できる、大変便利な「投資先」です。

NTT株 2,246,701円分を66歳以上保有し続け、老後生活の資金の足しに

今回の課題は「葬儀費用の確保」のための金融商品です

この金融商品を株式投資 NTTで15年間で運用すると、計算上 株式評価2,246,701円分の評価額を手に入れることができます。

以下、例えばの話です。

66歳の時点で、NTT株価 200円(現在は173.3円) 配当金を6円(現在5円)としましょう。

手に入る年間配当金は、以下の通りです。

2,246,701円の評価額 ÷ 1株 200円 = 11,233株保有

66歳時点での「NTT株」からの受取配当金は?

・「年間受取配当金 非課税」 11,223株 × 6円 = 67,338円

以上、計算結果 葬儀費用確保出来ましたら、配当金は「年金生活」の足しにしましょう。

年間「67,338円」は、お爺さん一人の臨時収入としては、まずまず良い金額ではないですか?

まとめ

金融商品は「株式」が有利

今現在、日本は「マイナス金利」の国です。

しかし近年、「ウクライナ戦争」をきっかけに、かつての冷戦時代のような「自由経済陣営」「共産及び独裁政権」「どの陣営にも属さない新興国家」の3極に分かれてしまいました。

結果、物量の滞りによる「供給不足」に端を発する「インフレーション」が全世界で見られます。

日本も例外ではなく、今の公定歩合は、日本国内の物価上昇(インフレ)に対応しきれておりません。

※筆者は、公定歩合を上げて解決とは考えておりませんので、一言挟みました。

つまり「金利連動」商品の「貯金」「保険」は、既に「旨味がない」状態です。

むしろ、価格転嫁できる実物品の価値があがり、相対的に、物を買う際、より多くのお金・円が必要になりました。

こういったインフレ局面では「株式投資」の方が、圧倒的に「旨味がある」状態なのです。

そのため筆者は、今失業状態ということもあり「終身保険」は解約致しました。

「終活・葬儀」は、お金だけではない。

今回、「終活」を取り上げるにあたり自分なりに資料集めや、どのように「葬儀費用準備」について、読者の皆様へお伝えしようと考えました。

当初、「自分の葬儀のこと」だけしか考えておりませんでしたが、葬儀は「お亡くなった方」を見送ると同時に、見送った親族の「対応」で世間からの親族への見る目(品格が問われる)と初めて気づきました。

以上を考えますと、看取って頂く身内へ相応の「葬儀費用」を残しておかなければ「葬儀費用」に困ってしまいます。

やはり自分の葬儀費用は生前、事前に準備の上「死期を悟り次第」、現金を速やかに引き継げる準備の必要性を感じました。

今回のテーマは、高齢者ひとりのみの自分には、大変、勉強になりました。

これからも、自分だけではなく読者皆様へお役立てできる情報を、ご提供したいと思います。

追伸

次回から、いよいよ「株式投資関連」を中心に、しばらくはお送りしたいと思います。

はじめに、なぜ、今、株式投資が必要なのかをご紹介したいと思います。