11月21日の「日本経済新聞」にて「国民年金「65歳まで納付」案 若者世代にはプラス」という記事が取り上げられてました。

これは先月、厚生労働省の社会保障審議会年金部会が開催され「5年に1度の年金財政検証」が議論がされました。

その結果、今回マスコミに「65歳まで国民年金加入することについて議論」が取り上げられるという顛末となったのです。

そもそも、現行の「日本の年金制度」をこのまま維持することは不可能です。

改善案は、以下の方法しかありません。

①年金支払期間の延長による「年金原資」の確保

②年金受給者への支給期間の跡倒し(例 65歳支給を70歳から支給等)

③現役世代からの「年金保険料の負担増」

⓸サラリーマン主婦が加入している国民年金の「第3号被保険者」の撤廃

⇒主婦の方に「国民健康保険」に加入し、保険料を支払ってもらう。

など、結局のところ「限られた年金原資」の各種調整をするしかないのです。

いずれにしても「痛み」を伴う改革(調整)をする時期は、必ず訪れます。

そのため、若い世代ほど「年金加入」の恩恵は、確実にすり減らされ、ますます世代間の格差が生じる結果となります。

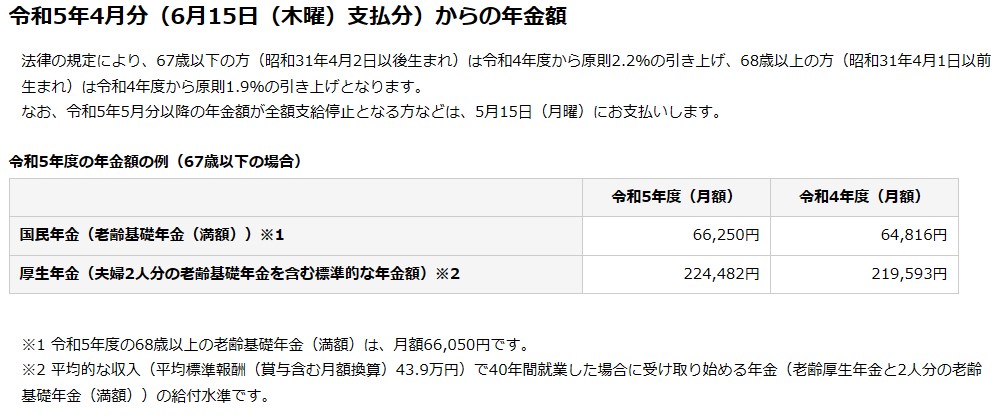

公的年金の支給額は?

日本年金機構の「令和5年4月分からの年金額等について」を確認すると以下の案内が表記されてます。

上記の金額を見ると、年金生活がそもそも「夫婦二人世帯」を想定して設計されております。

厚生年金でも「夫婦二人分で わずか月額224,482円」で、仮に住宅ローンや賃貸アパートでの「住居費」を差し引けば、使えるお金はもっと減りますので現役世代のような支出はもはや不可能でしょう。

なお「国民年金」は、さらに悲惨で67歳で(満額支払いの方でも)、わずか月額66,250円しか入金されません。

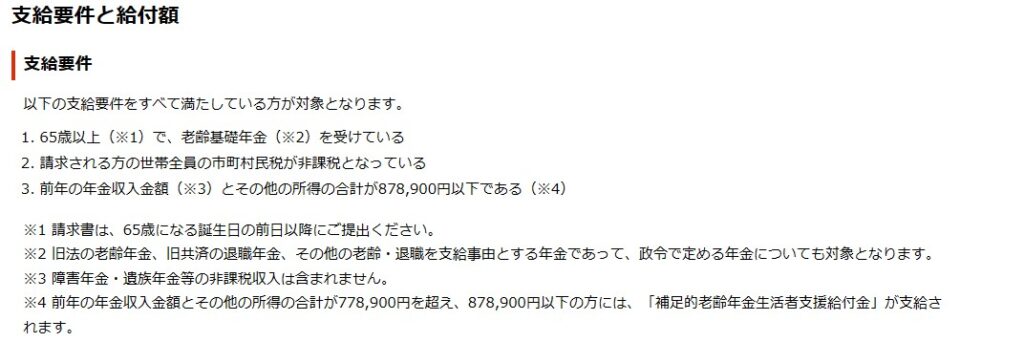

そこで以下の低所得者対策として、「年金生活者支援給付金の支給金額」制度があります。

この支給要件は、以下の通りです。

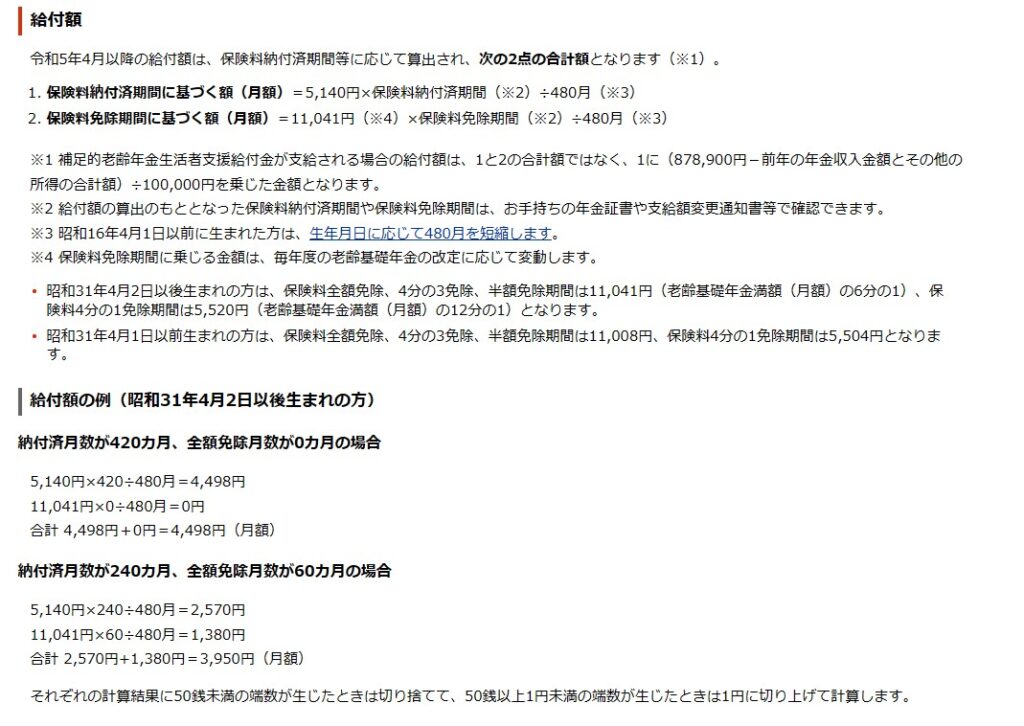

次に支給金額について

引用:日本年金機構 老齢(補足的老齢)年金生活者支援給付金の概要

※上記画像にある「支給要件と給付額」も、こちらに記載されております。

この「年金生活者支援給付金の支給金額」制度を利用したとしても、上記の給付例を見ると

①納付額月数240カ月(20年間) 全額免除月数が0カ月の場合で

月額給付 4,498円 年間 53,976円

②納付額月数240カ月(20年間) 全額免除月数が60カ月の場合で

月額給付 3,950円 年間 47,400円

という金額にしかなりません。

そのため、これからの世代は「自分年金」を作り、公的給付の「補完」を考える必要が生じます。

「年金生活者支援給付金を受給している方の手続き」を参照して日本年金機構へ申請してください。

物価上昇による家計への負担増

つい最近まで日本は「デフレ時代」でした。

それは、年金生活者にとって十数年にもわたる長期間の「物価安定」の恩恵を与えてきました。

それが昨年からの物価の急上昇で、頂いている「年金支給額」は実質、目減りしております。

つまり一気に各年金生活者の生活を圧迫し始めたのです。

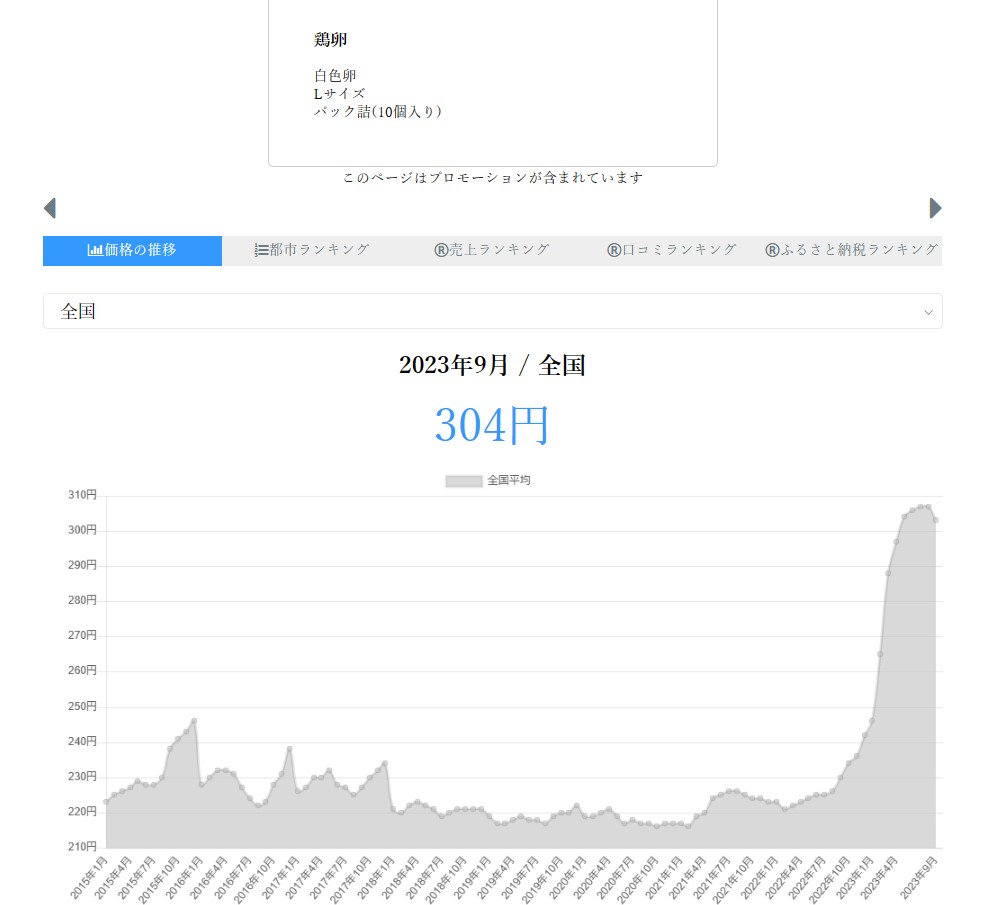

皆さんが日常使用する「卵」の価格推移を見てみましょう。

引用:小売物価統計調査による価格推移|日本の物価 小売物価統計調査 「卵」

上記の「卵 価格」の推移表を見ても2015年以降から2022年4月までは、230円割れで通常販売。

特売ですと、1パック 100円で入手できた時代がありました。

この物価上昇は、仮に落ち着いたとしても「値下りすること」はないでしょう。

なぜなら、今回の価格上昇は世界から原材料・飼料・食品を輸入しておりますので「コストプッシュ型インフレ」だからです。

そのため、現状の生活を維持するだけでも、相当工夫し「支出」を抑えることを考えねばなりません。

老後生活も重要だが、今の生活が、まずは第一

筆者はかねてより、老後生活資金の確保を記事にて取り上げてきました。

しかし「実質賃金」が毎月減少をし続け、一方、物価は「高止まりのまま」で「老後生活資金」の確保・準備など後回しにせざる負えません。

人生にはいわゆる3大支出 「住宅費」「教育費」「老後生活費」

人生には、大きな支出が3つ上がられます。

その優先順位は以下の通りです。

①「教育費」 子供の人生を左右する最重要な支出です。

②「住宅費」 自分の「終の棲家」を購入・確保する重要な支出です。

③「老後生活費」公的年金では足らない不足分のお金を準備する資金ですが、どうしても①②と比較すると後回しにせざるおえません。

ほかに「自家用車」の「更新・維持費」など、一家には1台欠かせない重要な支出があります。

以上、上記の支出は、皆さんのほとんどが、「給料・ボーナス」にて賄っているはずです。

仮に「給料・ボーナス」で十分、賄えたとしても「家族旅行・帰省費用」など、いくらでもお金の支出先はあり「投資」に回せるお金は、家族で話し合い、協力して捻出しないと無理でしょう。

過去の「老後生活資金」の確保方法は?

先程、「若い世代」でも株式投資を敬遠しているといいましたが、それはひとえに「その方々の両親」である「団塊世代」の皆さんには、「安全・安心・確実・保証付き」という今では考えられない「安心な投資」方法があったので、わざわざ値下がりリスクを抱えている株式投資は、「ギャンブル」と捉えられえても仕方がありません。

その安心・安全な投資先とは?

①預貯金 利回り4~7%の時代あり ※1973年~1986年

②各種保険 高配当・一括納付割引を活用すれば、さらにお得だった。

いまでは、それらの投資先は、「凍死先に・・・」

過去の成功体験があるため、団塊世代の方々は、正直、幸せ者です。

では、過去の成功体験であった「預貯金・各種保険」などは、いまではどうでしょうか?

①預貯金(ゆうちょ銀行) 定期預金 金利 0.002% ※2023年11月13日時点

②保険については、下記の過去の「記事」を参照してください。

以上のように、正直、過去の成功体験は、今ではすべて封じられ「凍死先」となっております。

では、どうすればよいのでしょうか?

自分年金という考え方

答えは、皆さん自身の中にあります。

将来の「年金生活」に不安があるなら、なにかしらの行動を起こすべきでしょう。

「自分年金」とは、自分で将来を考えた結果、やはり何かしらの方法で「将来の生活費の足し」をどうやって準備するのかを考え始めるところから始まります。

自分年金の作り方

自分年金は、非常に「地味・少額・簡単・そのまま」の4拍子を基本に考えたほうが良いです。

つまり、自分が自由出来る「範囲内」で「自分年金」と作るのです。

そのわずかな「元手」の運用も、そのまま預けっぱなしで、イチイチ運用成績を気にしない堅実な運用をすればよいのです。

肝心の元手は?

自分年金の元では、おおまかに以下の通り。

①自分のおこずかいの残り 例 サラリーマン所帯持ちなら こずかい3万円の残りのお金

②不用品の整理・売却

③ポイントの活用

見ての通り、「雀の涙」ほどしか元手はありません。

副業は、外しました。

理由、仮に副業で月額2~3万円稼いだとしても奥さんから生活費に入れるよう取り上げられるからです。

わずかな元手で、投資できるミニ株がおススメ

皆さんが自由にできるお金は、本当にわずかです。

仮に大口の臨時収入が入ったとしても、「教育費や家族旅行・外食」など家庭の支出に回ってしまいます。

そのため、そのわずかなお金を、預貯金0.002%~0.001%で寝かせても、または自分の財布の中に寝かせても意味がありません。

そこで、来年から始まる「新NISA口座」を活用した「ミニ株」投資を始めましょう。

今の時代、1000円あれば、ある程度、銘柄を選ぶことができます。

その「証券口座」「ネットバンキング」は、ぜひ「楽天銀行・楽天証券」を活用しましょう。

詳しくは、下記を参照してください。

追伸

いかがだったでしょうか。

公的年金は、今後も改悪が続きます。

社会保険料負担増に伴う「実質給料減少」も、続くでしょう。

その中で、我々市民は、一人一人が生活防衛を考え実践していくしかありません。

次回からは、ミニ株でも、どの銘柄を「長期投資・ほったらかし」で買えばよいのか?

または、買ってはいけないのかを考察していきたいと思います。

筆者の周りで「株式投資」としている方は、片手で数えるほどしかおりません。

それだけ、比較的若い世代でも「株式投資」には関心がなく、かつギャンブル的な危ない取引との認識を持っている方が多くおります。