こんにちわ。皆さん。安次郎です。

老後生活には、病気における「入院」が増えてくる機会が増える傾向があります。

中には高度な医療治療が必要になる恐れもあります。

そんな病気に備えるのが「民間の医療保険」。

今回は、その老後生活に不可欠な「医療保険」をテーマにお送り致します。

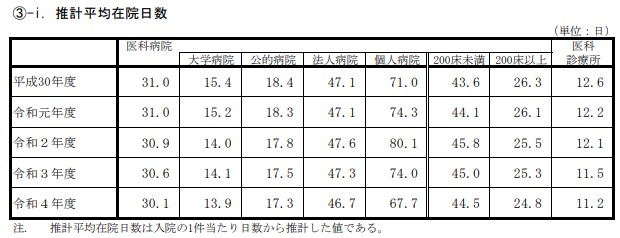

入院1回当たりの医療費・平均入院数

厚生労働省 令和4年度 医療費の動向の15Pより「平均入院数」と「推定1入院あたりの医療費」を見て行きましょう。

上記の推計平均在日日数は「大学病院」「公的病院」を、筆者の身内の例を見ても平均「15~20日」前後で見れば、おおよそ実感に近い数値です。

ただし、あくまで「平均」なので、数日もあれば60日くらいもあるので実感からみての「平均」と同じという意味です。

さて次に「推計1入院あたりの医療費」を見てみましょう。

※公的医療補助抜きの実際の金額ベースです。

「推計1入当たりの医療費」の中で「大学病院」「公的病院」のみ焦点を当てて金額を見てみますと「おおよそ100万~110万」ほど入院代が掛かります。この入院代100万円は、次の「高額療養費制度について」の際、参考になりますので覚えておいてください。

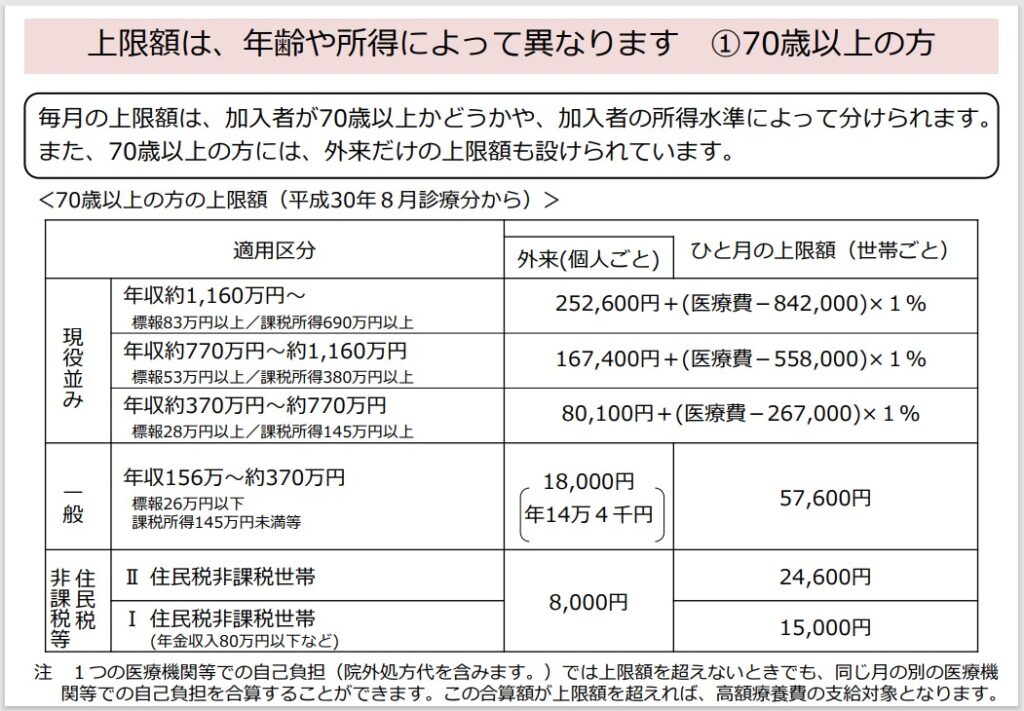

高額療養費制度について 70歳以上を参照

人間70歳を超えると急激に体の衰えが病気・体調不良という形で表面化してきます。

そうなれば、自ずと「通院」で直していた体の不調を「入院」という「より安心な形」での医療対処へ変わっていきます。それだけ、体が老化&劣化しているのです。

この「高額医療制度」は全世代に活用できますが、年齢別ですと「70歳以上」「69歳以下の」の二通りに分けられます。

ここでは70歳の方が入院した場合を想定し、これからのお話を進めて参ります。

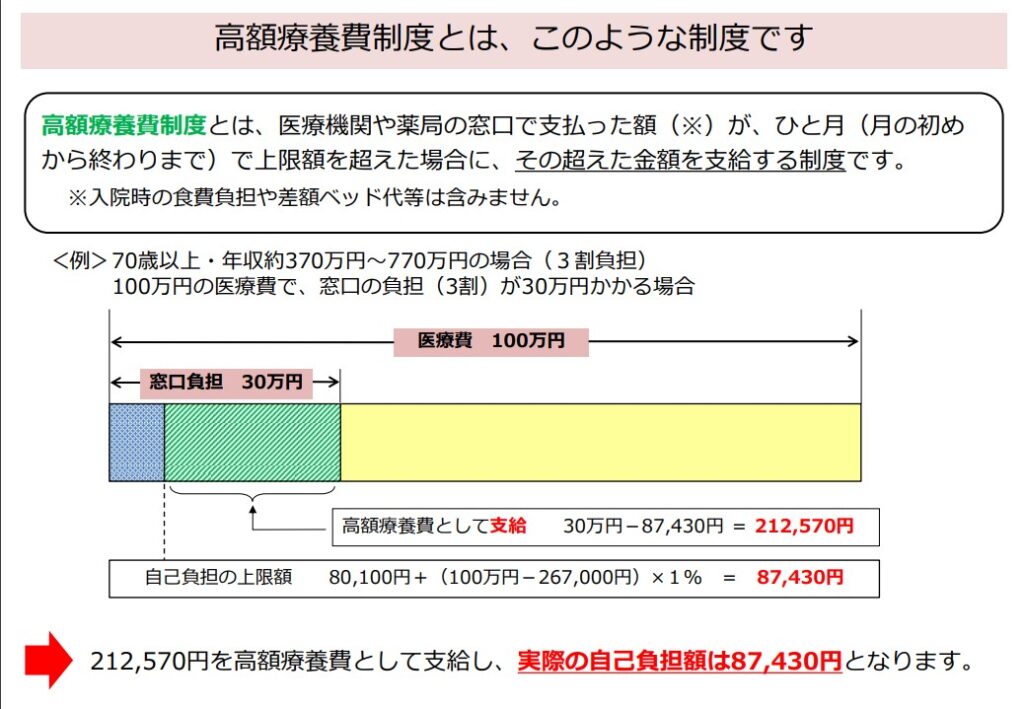

まずは、下記の「高額医療制度」「窓口自己負担」の図を見て行きましょう。

高齢化し長期入院した場合、とても高額な費用(例 100万円)が掛かってしまいます。

※食事代、差額別途代、他にパジャマ、アメニティー用品のレンタル費用など含まれておりません。

「入院」での窓口3割負担の場合、100万円×0.3=30万円の負担が生じます。

この「30万円」という医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」というものあります。

上記の図でいうと、この「高額療養費制度」を利用すると実際の自己負担が「87,430円」となります。

「高額医療費制度」は市町村・国保組合に申請しないと適用されません。

入院した場合、病院の窓口にて「高額医療費制度」について相談しアドバイスを受けましょう。

事前に相談することにより、退院前に「市町村窓口」に申請すると、退院時の会計の際、「高額医療費」を差し引いた金額にて請求されます。※長期入院の場合は「毎月請求」なのでご注意を。

※もし申請していなければ、上の図を例とすると「30万円」請求されますのでご注意を。

ここまでが「公的医療保険」に纏わるお話です。

ちなみに人生長く生きていると、分かって頂けると思いますが「悪いこと」は大抵連続して起きることがあります。その中には「急な出費」「想定外な出費」を伴う場合が、ほどんどです。

そこで、「民間の医療保険」にて「急な出費」等に備えましょう。

民間の医療保険

これから民間の「医療保険」と見ていく前に、既に自分や両親が掛けている「養老保険・終身保険」に「入院特約」などオプションが加入していないかを確認しましょう。

ただし「民間の保険」は複雑で、本人が「入院特約」をかけていること自体を忘れていまってるケースも珍しくありません。

そのため、出来ればシンプルに「医療保険(終身型)」に特化した保険に入ることをオススメ致します。

先程の「不運は続く物=想定外な多額な出費」が生じる場合があります。

よほど預貯金に多額な現金が入金されていればよいですが、大半の方は「毎月の家計のやりくりが大変」か、「株式投資など投資資金」にしている方が多いのでしょうか?

そこで「長期入院」した場合など、多額な出費(入院中の食事代・パジャマやアメニティ用品のレンタル品」へ備え「民間の医療保険」への加入の必要性があると思われます。

では、まずは「1日5,000円コース」にて、どの民間保険がよいか見てみましょう

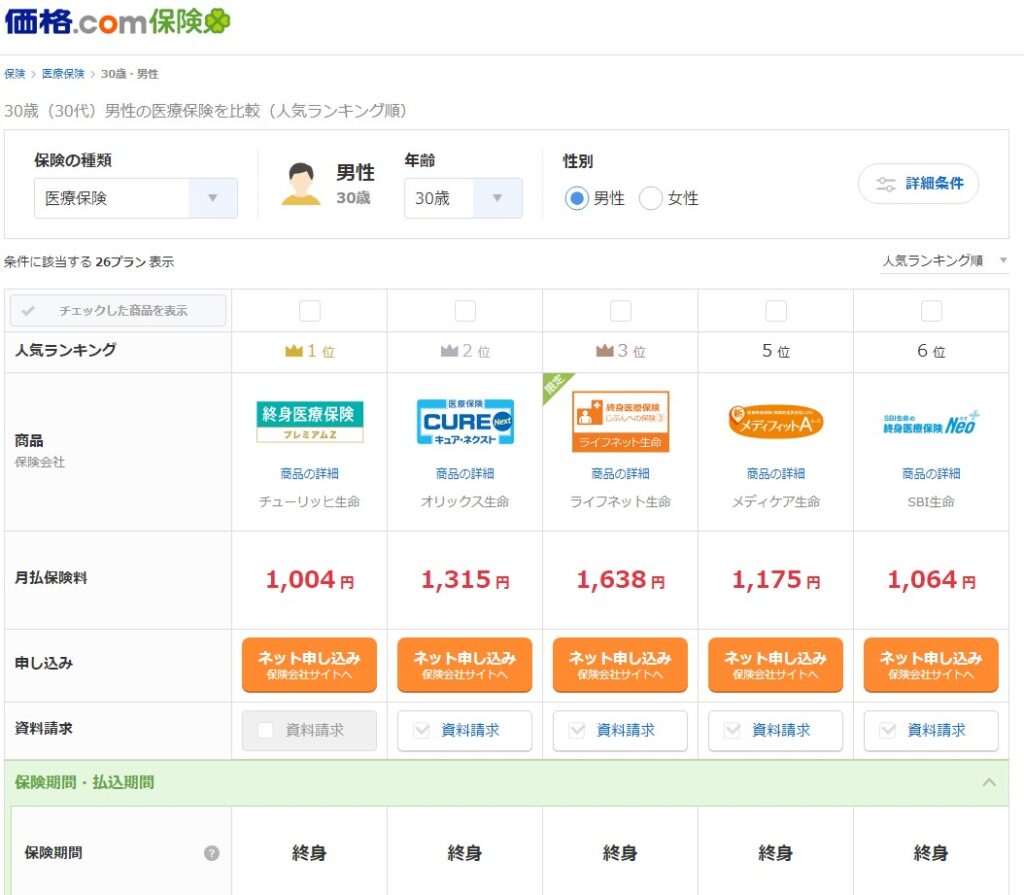

価格.com 医療保険ランキングからスタート

世の中には、いろいろな「保険会社」「医療保険」があり、しかも時代と共に、その内容やお客様の要望が変化します。以前お世話になった会社から選ぶのも良いですが、「家計防衛」の視点から見ますと、やはりその時々の「顧客満足度が高い 民間保険」を検討するのが良いかと思われます。

以下、2023年10月19日時点の「上位5位のランキング」を見てみましょう。

この際、必ず「医療終身保険」かどうか確認してください。

引用:価格.com保険 例 30歳男性にて検索結果

あくまで最低限の保障です。ここから各種オプション料金が加算されます。

保険加入を検討の際は、かならずオプションを選択した上で見積書を頂きましょう。

その上で、見積書を元に保険会社へ保険内容を確認することをオススメ致します。

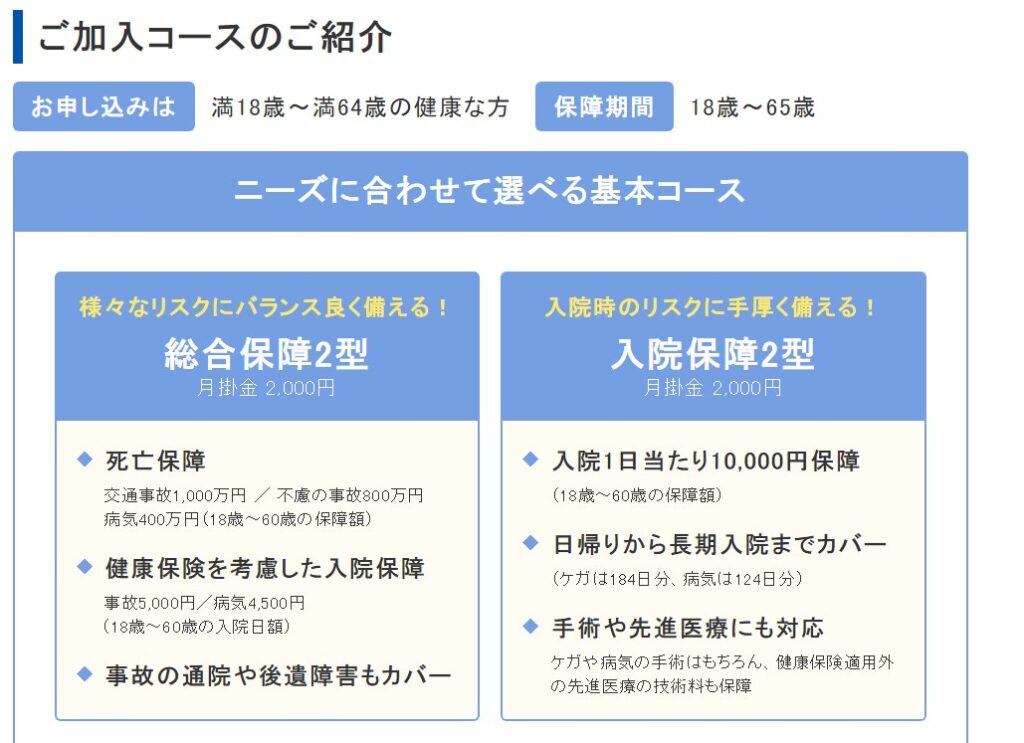

県民共済など「医療保険」は年齢制限あり。

県民共済など「年齢制限」があるタイプの保険があります。

以下、メリット、デメリットについて説明します。

引用:都道府県共済グループより

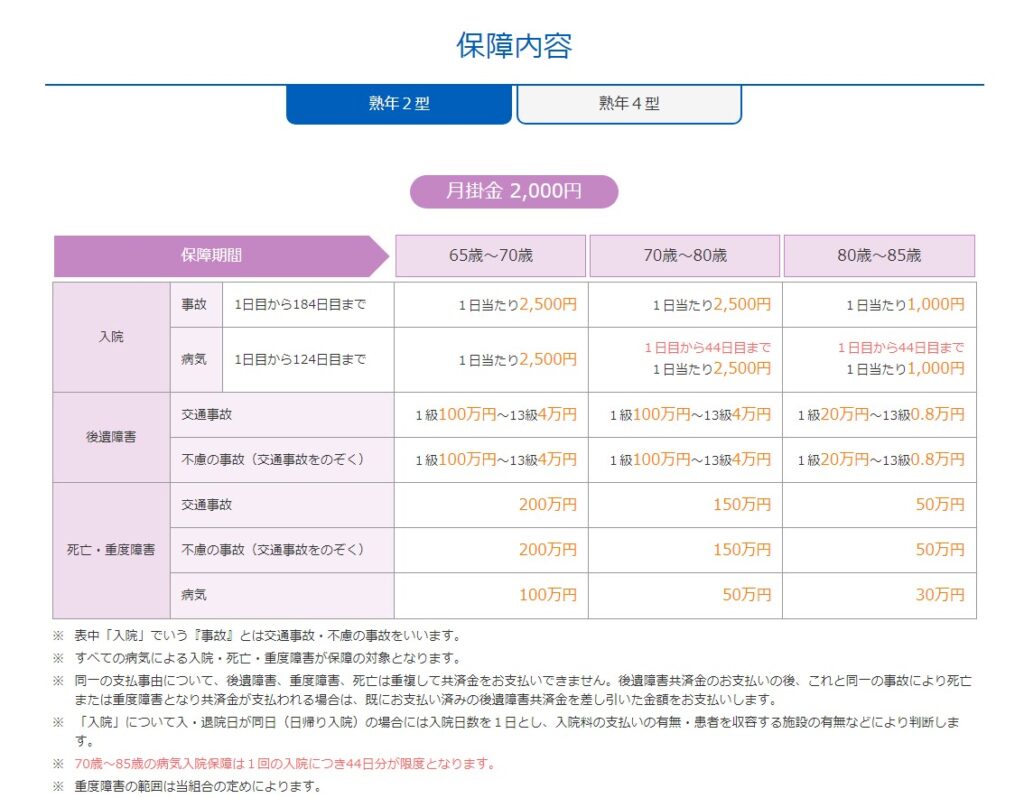

次に「熟年型」を見てみましょう。

引用:宮城県民共済 熟年型タイプ保障内容より

県民共済のメリット

①保険設計の簡単明瞭で、一目でわかりやすい。

②月々の保険料が「安く」思える。

③年に一度、決算後「割戻金」あり。※令和4年実績 2000円コースで払済み金、約12%返金実績。

④特約もあるので、そちらもご確認を別途料金となりますが。

⑤「死亡・重度障害」への支払あり。※熟年コース限定

県民共済のデメリット

①年齢制限で各コース分けされている。⇒「保障される年齢に限りがある」

・0歳~満17歳の健康なお子さま 基本コース:こども型

・満18歳~満64歳の健康な方 基本コースや特約コース

・満65歳~満69歳の健康な方 基本コースや特約コース

②各コースでの「保障金額」が異なる。

③熟年型で保障カバーされる年齢は「85歳になられて3月31日」までが保障期間となります。

保険加入は、内憂を精査の上、迷いやわからないことがあれば、必ず保険会社に確認してから加入することをオススメします。

今回、医療保険を調べた結果

今回のテーマである「医療保険」を調べている内に、自分が今入っている保険内容と、ランキング一位の医療保険内容を見比べてみました。

ちなみに今の医療保険は2016年(当時42歳)で加入した「医療保険」です。

医療保険をランキング一位保険会社へ変更します。11月3日以降

今回、医療保険を見比べてランキング一位の保険会社が、今後の老後生活に必要と判断し「変更」を決断しました。

なお、決断前に各保険会社に保険内容をネット画面と同じかどうか確認しております。

以下、変更理由です。

①価格が若干安い。※11月2日に価格改定があり価格.com窓口の方が加入時期をアドバイス頂きました。(わずか数十円程度ですが・・・)

②入院一時金は、10万円から5万円に半減します。(他の一時金も半減します)

③「先進医療特約」が、いままでは10年更新タイプから「終身タイプ」へ替わる。

⇒いままでの保険会社に「更新」の際の値上がりについて聞きましたが、いままでは若干上がる程度だが、将来については、その時でないとわからないと極めて当然の回答が返ってきました。

※この回答により将来の「更新時」の値上げが分からないため自分が70代・80代の「更新時」の値上がりがあるかもしれない保険より「終身タイプ」を選ぶことにしました。

④いままでは「 7大疾病(ガン(悪性新生物・上皮内新生物)・糖尿病・心疾患・高血圧性疾患・脳血管疾患・肝疾患・腎疾患)の対応」でありましたが、8大疾病(膵疾患も対象に増えて)とカバー範囲が広がっていたため。

同時にストレス性疾病・・・【365日まで】延長の内容も加味されていたため。

保険変更時の注意点

以下、手順を記します。

①加入したい「医療保険会社」に加入申請する。加入時、健康状態を自主申告する必要あり

②保険会社にて加入申請に基づき、審査

③保険会社の「審査をクリア」した場合、保険加入となる。

④その後、「いままでお世話になった保険会社」へ、解約手続きを行い「保険保障期間」に穴が生じないよう確認しながら、保険変更を行う。

保険会社変更時、「保障期間」に穴が開かないよう必ず確認をしながら手続きをしてください。

保険の見直しは、最低10年間に一度実施を ※主に50歳以下に限る。

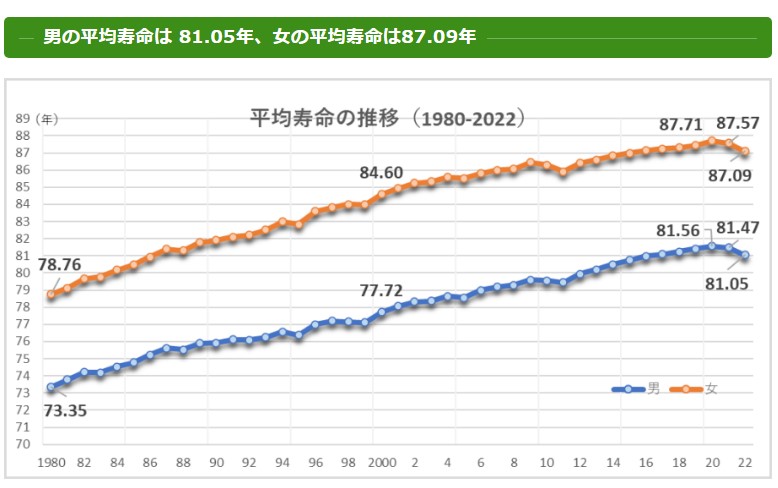

厚生労働省が2023年に発表した日本人の「平均寿命」は、2022年調査結果、男の平均寿命は 81.05 年、女の平均寿命は87.09年という内容でした。

引用:厚生労働省 令和4年簡易生命表の概況より

2020年より平均寿命が短くなった要因は「新型コロナウイルス感染症」です。

それ以外を見れば、おおむね大半の方は長寿傾向には変わりはありません。

そのため「健康、終活」を取り扱う「保険会社」も、その時代に応じて「サービス・特約内容」などが変化しております。

一方、69歳未満までは、趣味や仕事に充実しており昔のような老人のイメージは無くなりました。

むしろ70歳から表面化してきております。

これらの人口動態・年齢別健康状態、保険適用の需要を考量し、保険会社では随時、「新型保険の開発」「新規特約サービスの取り扱い」など見なおしております。

では、保険会社からサービスを受ける自分達も年齢に応じて「必要となるサービス」「支払える保険料」が変化してもおかしくはありません。

保険の定期的に直しにより、不要な特約の解約や、主契約の減額も考慮しを検討しましょう。

次回 【終活】 家族葬&終身保険について

すみません。もう「終活」の話題ですが、あくまで「自分自身の葬儀費用」の準備金を考察したいと思います。

今の段階での「財産相続」は「老後生活のテーマ」より逸脱しておりますので取り扱いません。

あくまで「葬儀費用及びその準備金」について考察したいと思います。

では、また次回。