60歳から始めて投資をする場合、銘柄選びをシンプルにしましょう。

既に「労働所得=給料」は、今後、稼げる金額は限定されるので「投資での失敗」を避けるため「リスク」分散を優先しましょう。

過去、自身の投資失敗は、投資リターンを過大に評価し夢見て「現実」を直視しなかったため、当初の予想がハズレ価格が下落しはじめると徐々に「含み損」が増え続け、投資結果、多大な損失をだしてしまう傾向が多かったです。

そのため、60歳からの投資は「シンプル」「リスク軽減」「積立方式」を意識し投資商品するのがベターです。

おすすめの株式投信(ETF)について

基本、株式投信(ETFも含め)2本購入をオススメします。

①1つは、日本株の高配当投信(ETF) 受取型 低コスト型

②1つは、アメリカ高配当投信 受取型 低コスト型

今回は、①の日本型の紹介ですが、もう一つは為替リスク(円安傾向)を考慮しアメリカ資産を「投信」を活用し為替リスク分散を図ることをオススメ致します。

購入は、NISA口座を活用し、つみたて投資枠・成長投資枠で

NISA口座を活用し、毎月1万円を目安に購入することをオススメします。

この積立方式で、株価の暴落・暴騰などの価格リスクを分散することが出来、大損するリスクをかなり軽減することが出来ます。

この「大損」を回避しながら、分配金をコツコツ頂くことが「老後」の株式投資の基本とすべきです。

日本の高配当投信(ETF)のオススメは?

今回オススメする「日本の高配当ETF」は、「1489 日経平均高配当株50指数連動型ETF」です。

引用:NEXT FUNDS 日経平均高配当株50指数連動型上場投信より

次に「日経平均高配当株50指数連動型ETF」のチャートを見てみましょう。

引用:ヤフーファイナンス 日経平均高配当株50指数連動型ETF より

日経平均高配当株50指数連動型ETFのオススメ ポイント

①日経平均の高配当株50銘柄に分散投資されている。

②年4回 1・4・7・10月の分配機会がある。

⇒今回は、分配金頂いた都度、再投資を前提してください。

③1株 12月13日終値で、2264円の少額で購入ができる。

④NISA口座の「投資成長枠」で購入が出来る。

⇒デメリット 自動積立できないので、毎月決まった時期に、自分で一定額購入しないといけない。

⑤直近の分配率は、3.43%を割と配当率が高い。

⇒個別銘柄とくらべ、かなり物足りないが「暴落・含み損」軽減のため妥協する。

⑥現在、日本は東証より上場企業に「資本効率の改善要請」をしているので各社「株主還元」を意識し「増配・自社株買い」を実施しているため、価格はゆるやかな上昇トレンドになっている。

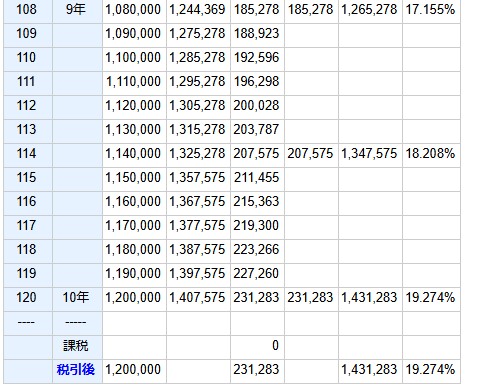

もし10年間 毎月1万購入した場合の投資見通しは?

まずは、下記の購入・事例をアップします。

引用:生活や実務に役立つ計算サイト(複利毎課税)より

NISA口座を活用しますので、課税は「非課税」にて計算しています。

運用結果は?

引用:生活や実務に役立つ計算サイト(複利毎課税)より

①元金 1,200,000円

②受取分配金 231,283円

③分配金率 19.274%

※修正点として、基本、この銘柄は「増配銘柄」なので、今後インフレが続く日本経済において株式相場も上昇すると思われます。

その分「日経平均高配当株50指数連動型ETF」の購入単価も上昇しますので継続保有することで「含み益」を享受できると思われます。

10年目以降は「継続保有」をしながら「分配金」を再投資せず、自由に生活費として活用しましょう。

あとは自分の健康次第で「日経平均高配当株50指数連動型ETF」の売却タイミングを計ってみてください。

以上が「60歳からの投資」でした。