皆さん こんにちわ。

皆さんは「株式投資」にどのようなイメージを持っておりますか?

・ギャンブル・賭け事

・投資(社会へ私財を提供し企業発展の一助を担う)

・優待券投資

・自分の資産形成

・金融機関からの勧誘(儲け話)

と、まぁ、いま自分がいろいろ考え着く限り列挙してみました。

上記のイメージは、すべて正解です。

上記以外の回答も正解です。

つまり、この場合の「正解」とは、ひとりひとりが「株式投資」に抱いているイメージや、実際、株式投資に参加し「うまくっている方」「もしくは、勧められ多大な損失を被った」など、ひとりひとりが経験した結果、「株式投資」への「イメージ」が形成されるわけです。

しかし私は「株式投資」とは、社会に私財を投じ、その見返りに配当金を頂き自己の資産形成を行うツールだと認識しております。

では、さまざまなイメージのある「この株式投資」ですが、実は今の時代に見合った投資商品とも言えます。※世界全体ではインフレ傾向がつよいですよね。日本も既にインフレ状態。

このインフレ状態こそ、株式投資が有利にたつ金融商品なのです。

それは「銀行への預貯金」「各種保険(終身・学資・養老等)と満額返金の差損」を考えれば、30年前に当たり前であった投資方法が、今では陳腐化し、この「預貯金、保険」に投資してもインフレによるお金の価値の減価を加味した場合、100%損する金融商品になりました。

そこで自分が推奨している「株式投資」にて、どうしたら「ローリスク・ハイリターン」の金融商品へと皆さんが享受できるものになるかを考察したいと思います。

株式投資とは「長期運用」「購入銘柄の分散」の二つOK

株式投資の「長期運用効果」について検証

まず「株式投資」を「儲ける・損する」というイメージを捨てましょう。

この「株式投資」を「配当金」を積み上げる「積立投資」、つまり毎年、株式を買増せば「その分の受取配当金」が増えるだけとイメージを変換させてください。

そうすれば、株式投資は毎年受け取れる「配当金」が増え続ける「プラス資産効果&プラス思考」へと変わります。

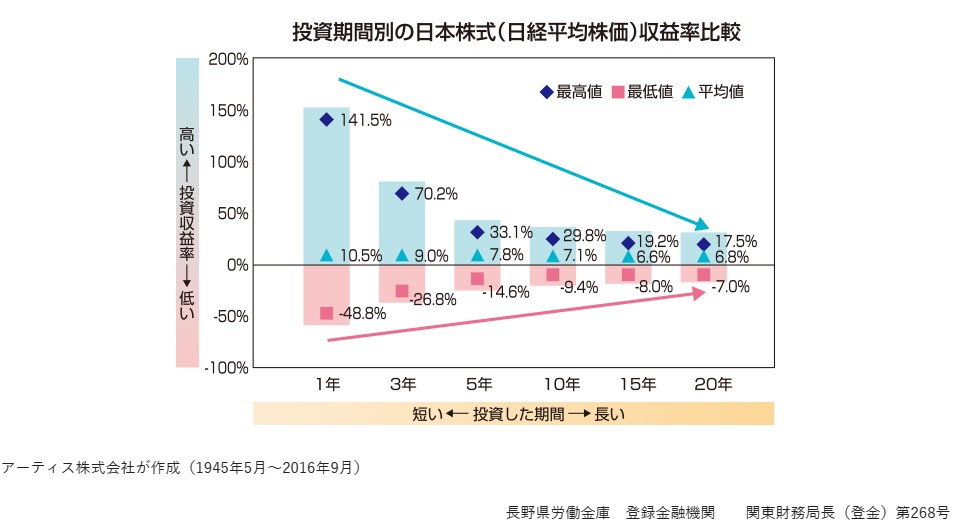

では、過去、日本株での実証データを見てみましょう。

引用:長野ろうきんのHP 資産運用・保険より

上記の図は、日本投資の投資期間別の「リスク・リターン」をまとめたものです。

主に「投資期間」で3つに分別してみましょう。

①投資期間5年間(短期投資) 5年間でマイナス14.6%の値下りリスクがあります。

②投資期間10年間(中期投資) 10年間でマイナス-9.4%の値下りリスクがあります。

③投資期間20年間(中期投資) 20年間でマイナス-7.0%の値下りリスクがあります。

株式投資は「短期運用」ほど値下がりリスクが高く、「長期運用」ほど平均6.8%の安定的なリターンが得られる。

株式投資の「購入銘柄分散効果」について検証

そもそもなぜ「投資先」を分散させる必要があるのでしょうか?

それは企業とは、いろんな人たちの集まりであり、関係会社も含めれば、数万人単位になる場合があります。

それだけの集団になれば、「なにかしらの事故」「恣意的な法令違反」などなど、大から小の不祥事が発生してもおかしくありません。

この「不祥事」による「株価減少・配当金無配」など投資家に甚大なる影響を与えるケースが必ず存在します。

長期保有に適した購入すべき銘柄とは?

一口に株式銘柄といっても「プライム」「スタンダード」だけでも2600社ほど存在します。

では、その中から「長期保有」にふさわしい銘柄を、どう選択すればよろしいのでしょうか?

①誰もが知っている大企業で「毎年」必ず安定した「収益」を伸ばしていること。

②株主還元を企業中期計画に盛り込み適切な「株主還元=累進配当か安定配当」していること。

具体的な銘柄は、先日、筆者が取り上げた下記の12社です。

もちろん、他にも企業はありますが、正直2600社の内、2%の50社くらいが妥当な投資先でしょうか?

実際は、そのくらい投資先が少ないのが実情です。

上記以外にも急成長した企業はたくさんございますが、ここでは社会人100名の方が、ほとんど知っている有名で、かつ業績が安定的に伸びている企業を紹介しております。

ストレスを感じない積立ミニ株投資とは?

答えは3つの組み合わせです。

①ポイント投資にて、元手ゼロ円から投資をスタート。

②2024年からの新NISA口座を活用したミニ株投資。

③自己の意識を「株式買い増しによる・受取配当金の積み上げ」とプラス思考で考えること。

以上の3つが、今回のテーマの最大のポイントです。

しかし残念ながら、上記の①だけでは、元手がまったく足りず自分が思い描く「資産形成」は無理です。では、実例を見ていく前に①ポイント投資の補足を紹介しましょう。

ポイントは様々存在します。いろいろなポイントを集めるのではなく、1か所に集約しましょう。

以下おススメ。

①「楽天クレジットカード」+「楽天銀行」+「楽天証券」の楽天商圏内を最大限活用する。

②楽天クレジットカードを使用し、安定的に少額でも「ポイントゲット」を目標200P

以上の「HINT」の②で、少額ながらも「ミニ株購入」が可能となります。

この時点で、「株式投資」へ現金は1円も使用しておりません。

では、以上の「ポイント投資」の投資結果イメージを下記のアップします。

ポイント投資の一番最初の投資先は?

コード9432 日本電信電話㈱ 1株 175~180円で購入可能 ※2023年11月1日時点

通称 NTTが初心者が一番買いやすい銘柄です。

しかも、あの大企業で、現在の配当率は2.8%ほどあります。

※銀行預貯金の金利 0.001%と比べものになりません。

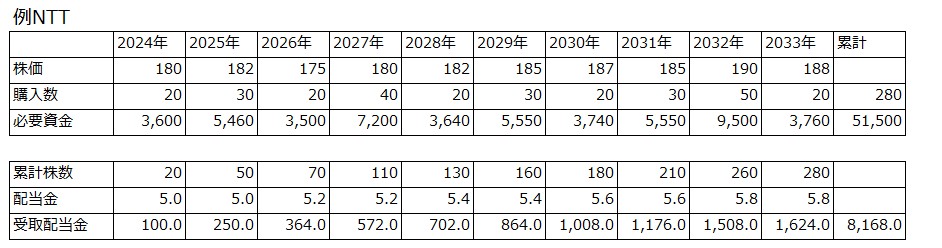

この「NTT株」を新NISA口座で、ポイント投資のみを想定し「購入結果」を下記にアップします。

初年度2024年の購入資金は、楽天通常ポイント3600P分(3600円分)で20株購入。

これは楽天クレジットカード使用を活用すれば年間「通常ポイント3600P」は可能ではないでしょうか?

これを「10年間」続けた結果です。

①必要な「楽天通常ポイント」は、51,500P

②10年後には、毎年8,168円のお金が手に入ります。月額には「680円」となります。

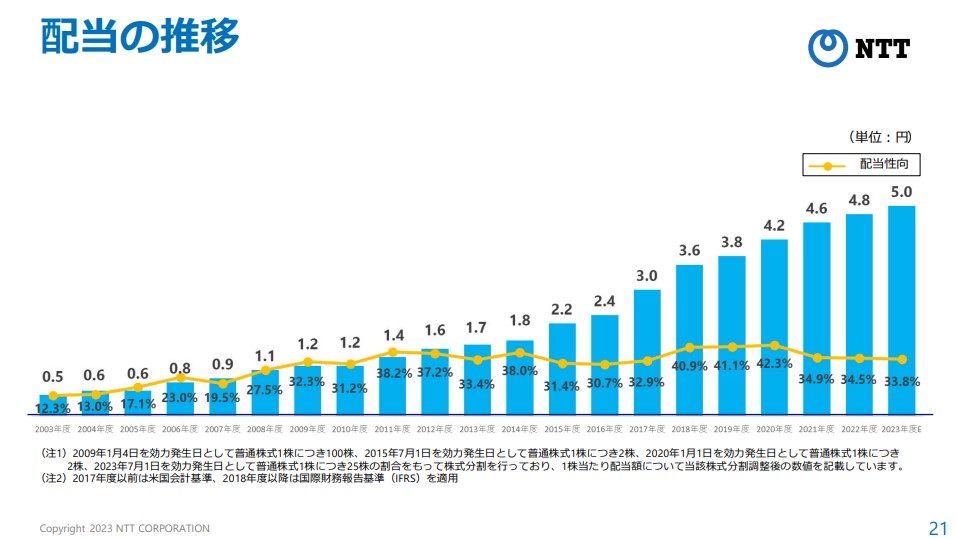

NTTの過去の支払い配当金は?

上の配当金推移でおわかりのように、実際10年間で2013年の1.7円⇒2023年5.0円の3.3円も増配しております。

今回、私の作った資料は、かなり辛口に10年間で1円しか増配(5円⇒6円)で試算しました。

自分が望む配当収入を得るには?

家計の見直しにより「余剰投資資金」を捻出する

余剰投資資金とは文字通り、使用先のない余ったお金です。

「教育資金」「住宅購入頭金」「自動車更新費用」などに該当致しませんので、これら必要な資金は別途積み立ててください。

株式投資は長期投資向きです。間違っても「家庭で必要な資金」には手を付けないでください。

少額ながら、自分のおこずかいの残り金 たとえ数百円でも・・・

毎月、数百円でも、これを年間金額にすれば、数千円になるはずです。

この数千円を10年間とすれば、3万円前後は追加投資資金に回せるはずです。

究極の手段は両親からの「生前贈与」ですが・・・

こちら只今、勉強中。後日、取り上げます。

NTT他、各社から受け取った「配当金」で株の買い増しを。

株の購入資金に、必ず「受取配当金」を使用してください。

そうすることで「複利効果」が生まれます。効果については後述します。

追加購入銘柄は、分散投資にて「より配当率の高い銘柄」の購入を。

はじめは「ポイント投資」を意識し、少額わずか200円(200P)で1株買えるNTT株を推奨しましたが、配当率は低めの2.8%なので、分散投資の際、配当率4%超えの購入を心掛けてください。

配当率の高い銘柄 具体例 三菱HCキャピタルなど「より高配当株」を組み込むことで全体の「配当率」が高まります。

ぜひ自分だけの「安全・安心・高配当(累進配当)」の銘柄で「ポートフォリオ」を構築していきましょう。

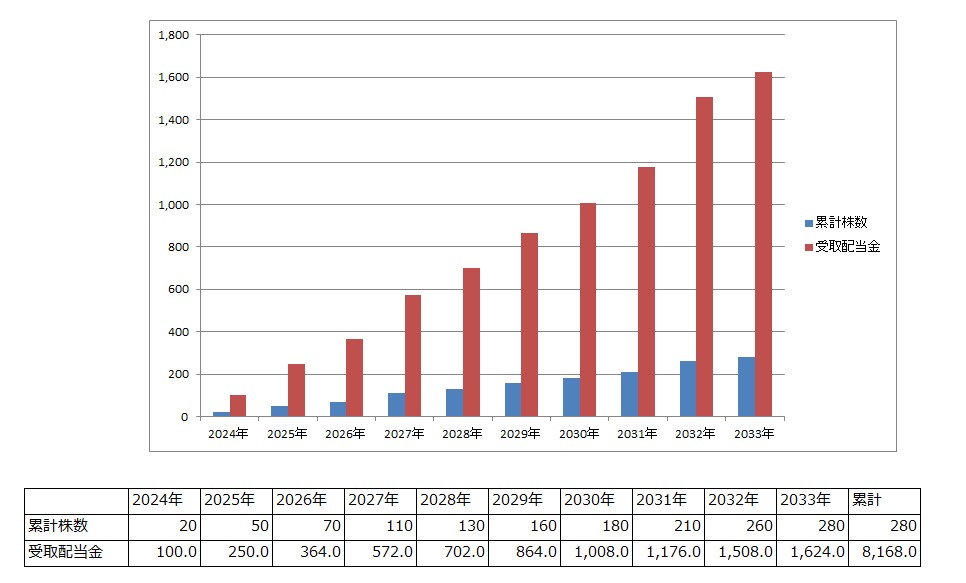

毎年受け取る配当金の累積イメージ

先の「NTT 10年間の購入数量・受取配当金」の図に表しました。

上記の図の「累積効果」のイメージを絶えず持ちましょう。

これが「ストレスを感じないミニ株投資」の極意です。

絶えず「受取配当金」が毎年増えるという「プラスイメージ」が、あなたの株式投資のイメージを変えてくれるはずです。

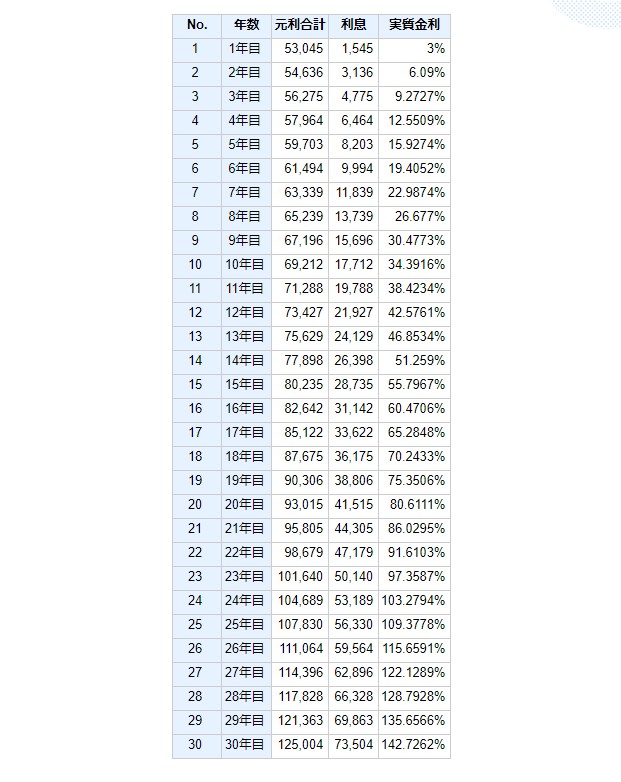

長期保有効果及び「複利の力」について

では、先の「NTT㈱」をポイント投資で10年間運用し、10年後の評価額が「51,500円」とします。

以下、例として もしあなたが25歳でポイント投資を実施、10年後35歳で「NTT㈱ 51500円分」を手に入れたとしましょう。

以後、以下の条件で運用します。

・運用期間 30年 35歳~65歳

・元手 51500円分のNTT株式 25歳~35歳までポイント投資で得た結果

・NTT株からの配当金は、年1回再投資に回している。

・その時の配当率は 3%(新NISA口座非課税)⇒ 増配しつづけた結果「配当率3%」と仮定。

30年後には「51,500円(ポイント)」が、「125,004円」の約2.4倍に増えております。

上記の計算に含まれていないプラス要因は、以下の通り。

①30年間 楽天クレジットカードで買い物で得た「ポイント投資」が含まれていない。

②NTTは、連続増配株ですが、36歳以降の配当金の増配分が加味されていない。

③30年間という長い年月の「インフレによる株価上昇分」の評価額が反映されていない。

妄想 もし25~35歳までの運用成果が10倍であったならば。

36歳からの「投資元手は515,000円」です。

この金額で有れば、NTTだけではなく、さらに高配当(累進配当)株の購入が可能であったはずです。

すると、上記の「CHECKの3つの要素」を抜いたとしても、「1,250,040円」以上の手に入れているはずです。

もし65歳までの株式運用で1,500,000円分を保有し配当率3.5%で運用していたら

あなたは、66歳以降、毎年「52,500円」の収入を得られます。

この金額があれば、お孫さんにプレゼントや、進学のお祝いなどの費用が捻出できるはずです。

まとめ

たしかに「株式投資」には「リスク」が伴います。

しかし今の時代、安全で元手割れしない金融商品はありません。

さらに、これを長期投資期間20年以上と見れば「インフレ」を加味した場合、「預貯金」すら「お金の価値減少による」実質、元本割れしているでしょう。

今の日本株式市場は?

東京証券取引市場は、今、様々な改革を実施しております。

そのひとつに2023年3月31日、東京証券取引所が発表した「資本コストや株価を意識した

経営の実現に向けた対応について」など企業価値向上を、上場企業に促しております。

この中には「配当金の向上」や「自社株購入を通じての株価上昇効果」も明記されております。

【結論】東京証券取引所に上場している企業は、いままでよりも「投資先」としての魅力が上昇することは間違いありません。

追伸 シルバーマネーライフ研究会 「糖質制限食事 夕食編」をアップ

シルバーマネーライフ研究会は「健康寿命」をテーマに明るい老後生活もテーマにしております。

まずは、中高年に見られる「糖尿病」防止のため、現在、筆者自身が「糖質制限の食事」を実施しております。

今回は、夕食の食レポをしておりますので、健康に気を付けている方は、ぜひご覧になってください。

宜しければ、チャンネル登録もお願いします。

実際、私自身、日産自動車で「カルロス・ゴーン事件」時に株式を保有し甚大なる損失を被りました。

①株価が1050円⇒350円へ減少。

②配当金が57円⇒0円無配へ転落。