最近、めっきり朝が寒きなってきましたね。

でも早朝の散歩は、気持ち良い今日この頃です。

さて、本日のテーマは「老後生活資金準備の金融商品」です。

筆者は今年49歳、そろそろ老後生活のイメージを持ち始めました。

何せ仮にまともに働いていたとしても「給料」は据え置きの年齢に差し掛かっているからです。

同時に体に異常が生じやすく、お医者さんへお世話になる機会も増えてくるではないでしょうか?

では、まず老後生活資金の第一は「公的年金」ですが、今回は、それ以外の自助での「資金準備」を下記の一覧表へまとめてみました。

その後、ひとつひとつ「老後生活資金」への金融商品を見ていきたいと思います。

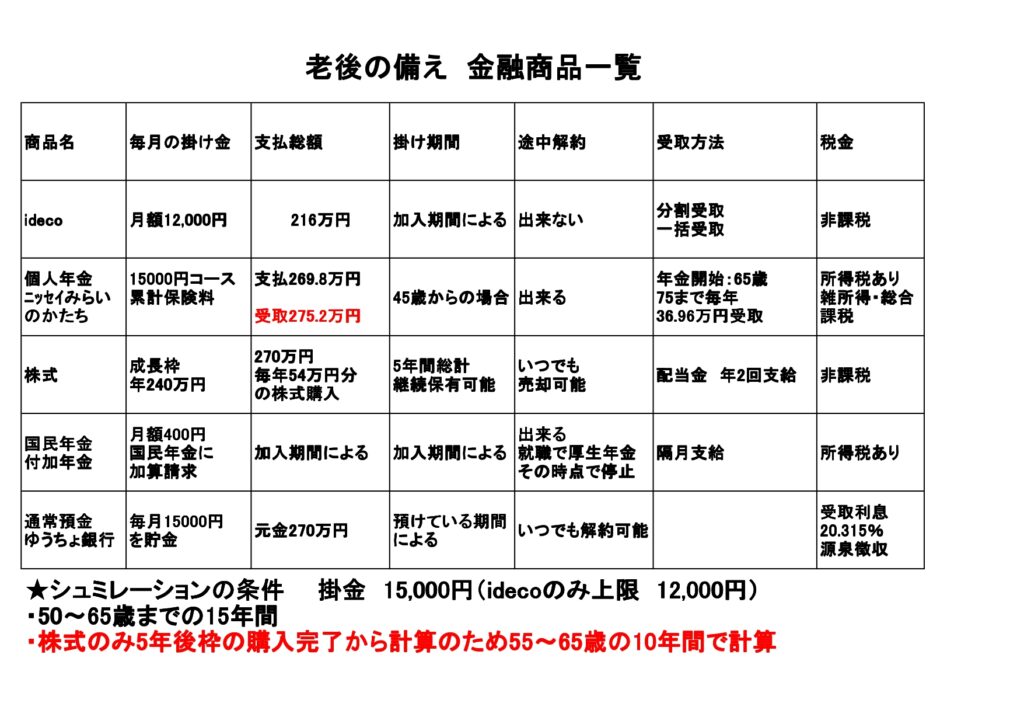

老後生活資金に備える金融商品一覧

とりあえず「google」にて「老後資金」と検索し捜してみました。

同時に自分で思い出せる金融商品を一覧表に載せてみました。

では、ひとつひとつの金融商品を見て行きましょう。

ideco ※50歳加入

最近、代表的な老後資金準備の金融商品で国策で開発した制度なので、他の金融商品にない様々な特典があります。

ここでは、サラリーマンを対象に紹介していきます。

①月々の掛け金 12,000円限度額 年間144,000円

②取扱金融機関 さまざまありますが、最近、一部手数料削減している金融機関もあります。

⇒ ご検討される際は、「維持費」「加入条件」など精査してお選びください。

③受取方法 65歳から「年金方式」「一括方式」の2択

⇒ 受取年齢を65歳ではなく、70歳からでもできるよう選択の自由幅が広がっております。

④運用成果 これは、本人の運用指示次第なので、一言でいえば「運用結果次第」です。

⇒ 運用利益は非課税ですが年金方式の場合、月々の保管料・給付手数料がかかりますのでご注意を。

⑤年末調整可能 【注意】これは自分の体験談ですが、中小企業の場合、申告しても年末調整に反映されない場合があります。

⇒理由は、経理の方の知識不足、つまり申告方式がわからないため無視。

そのため、必ず年末調整を確認し反映されていなければ「確定申告」をしてください。

以上の4点を中心に、他の金融商品を見ていきたいと思います。※②取扱金融機関は除外します。

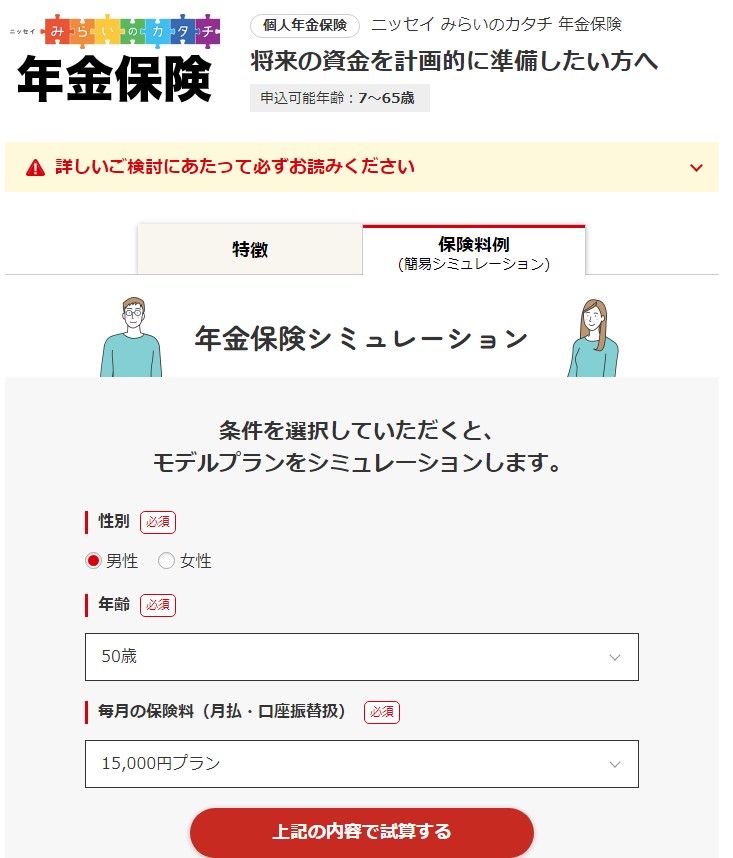

個人年金 ※ニッセイ みらいのカタチを参照 ※50歳加入 男性

日本人は「保険好きな国民性」です。中でも「老後の備え」といえば「個人年金」が有名です。

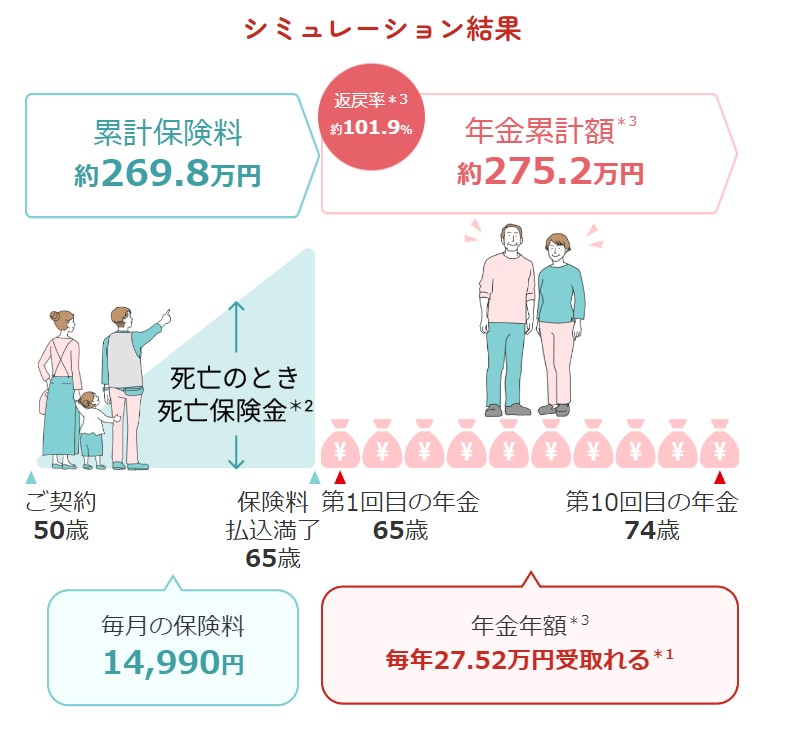

以下、ニッセイのみらいのカタチを、実際にシュミレーションしましたので画像を見てください。

①月額 15,000円コース選択 15年払い

②支払総額 約269.8万円

③受取方法 10年間 毎年27.52万円 月額 約22,900円を受け取ることができます。

④運用成果 275.2万円 10年間で54,000円の利益額

⑤年末調整 個人年金で申請 差引税軽減額 6,900円/年

手堅く「老後資金」を準備されたい方にピッタリです。

筆者の身内でも過去話ですが、3本ほど入っておりました。

株式投資 高配当・長期保有10年間・配当再投資(1年複利)

まずは、購入銘柄の探し方について、楽天証券の「トウシル」がおすすめ記事を、下記のリンクアップします。

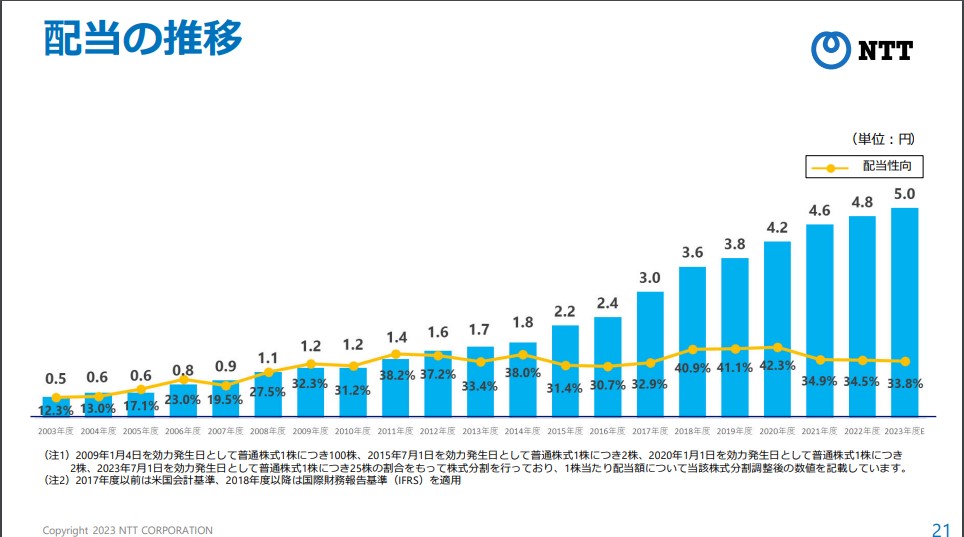

この記事(9/26時点)での紹介銘柄「NTT 当時の配当利回り2.8%」を例に比較してみます。

参考までに、いままでの「支払い配当金」の推移を下記にアップします。

引用:NTT IR室より「2023年度 第1四半期決算(2023年8月9日掲載)」

※2024年新NISA制度を活用した場合にてシュミレーションします。

①月額 45,000円

②5年間で270万円 ※毎年54万円 仮に9/26時点の株価 181円を平均取得価格とした場合

⇒持ち株は 14917株 ※2023年時点でミニ株で、末端1株で購入可能です。

③受取方法 年2回 現金にて証券会社へ入金。新NISA制度活用のため非課税

④運用成果 下記のカシオ計算機で算出しましたが「不確定※株価によって成績が変動するから」です。あくまで参考に。

⇒下記の画像「複利計算(元利合計)を元に算出

計算結果 3,558,729円(この金額には、増配・株価上昇分が含まれておりません)

⑤年末調整 「不要」

株式投資の場合、66歳以降株式を売却せず「配当金」を受取り生活費に充てるのがよろしいかと。

例 投資10年後 65歳時点で 金額3,558,729円で、株価が220円 配当6円で計算すると

株数 16176株 × 配当金 6円 = 毎年97056円 年2回 48,528円受取可能

同時に株価は売却しないため、株価評価額 3,558,729円(増減はあるが)残り続ける。

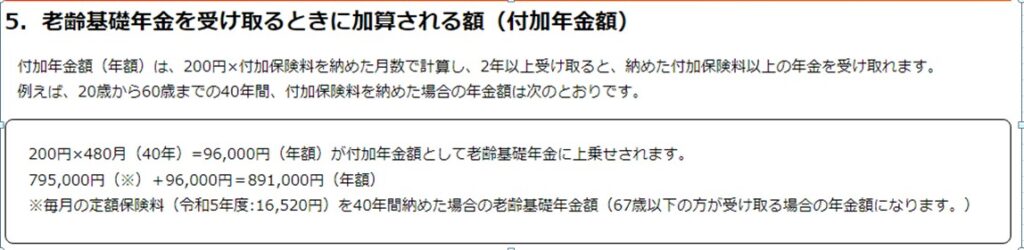

国民年金 付加年金 ※国民年金第1号被保険者など一部の方のみ利用可能

一般に「自営業者」「失業者」向けの「国民年金保険」の中の「付加年金制度」です。

⇒サラリーマンなどの厚生年金の方は加入できません。

①月額 400円

②取扱窓口 市町村役所の国民年金課

③加入期間 20歳から60歳までの40年間 ※失業期間のみ加入可能です。

以下、下記の画像参照してください。

ゆうちょ銀行 定期預金

①月額 15000円づつ毎月、定額貯金する。

②期間 50歳~65歳までの15年間

③受取方法 「満期受取」できるよう定期預金していること。

④運用結果は、下記の画像「複利計算(元利合計)を元に算出しました。

⇒ 15年後の税引き後 2,700,258円(利子税なので源泉徴収)

結果 258円しか増えません。

まとめ どの金融商品を選ぶかは、あなた次第。

以上、一般的な「老後生活資金」確保用の金融商品を比較してみました。

どの金融商品も「一長一短」があります。

その金融商品の中で、一番自分に合う商品を選びましょう。

ちなみに筆者としては、株式投資一択

今回、比較結果、圧倒的に「株式投資」のリターンが上回ります。

しかも、大企業のNTTで、配当率は「まぁまぁ低いかな程度の配当率」「増配の期待できる」と甘い試算結果でも、あの運用結果です。

しかし皆さんが、株式投資を選択する際、まずは業績の安定した大企業が大前提です。

其の上で「高配当・長期保有・配当金再投資」を実践すれば、老後の生活は、何も実行しないよりかは、確実に豊か老後生活が期待できます。

老後 2000万円問題

この「老後 2000万円問題」は、2019年6月に金融庁の金融審議会市場ワーキング・グループの報告書で問題が提起されております。

しかし、この時期は今のようなインフレ傾向はなく、まだデフレの出口に近づいていた時期です。

つまり、昨年から今後のインフレ考慮すると、そもそも「2000万円」では、全く足りません。

そこで筆者としては、インフレに強い金融商品である「株式投資」を選ぶわけです。

読者の皆様も、まだまだ先の問題と、とらえず、今の余裕のない厳しい家計の中でも「資産を増やす」工夫を致しましょう。つまり、それが「老後生活の備え」にも通じるわけです。

以上、今回のテーマでした。

追伸 YouTube3話「健康・糖質制限朝食 食レポ編」

このブログのテーマのひとつ「健康寿命」です。

そこで現在、糖尿病の疑いがある筆者が、実体験に基づき「糖質制限食事」にて、現在、ダイエット中です。実際にどのような食事内容かを動画にアップしました。同時に食事の量、腹の持ち具合などの感想も収録しております。

もし、同じ境遇の中高年の方、ぜび、下記のYouTubeをご覧の上、チャンネル登録にご協力をお願い致します。